エポスカードを2年滞納しつづけたら、とうとう裁判所から支払督促、そして仮執行宣言支払督促付申立書が届いちゃいました。

当時は専業主婦。

しかも1歳の子どもがいる。

しかも…第2子妊娠中!

督促額は、114万円!

貯金残高は…0円!

さぁ、ヤバイぞ。というか差押まであと一歩。

114万円を差押されないためにはどうすればいいのか。

債務整理しかありませんでした。

ここではエポスカードの督促がエムアールアイ債権回収に債権譲渡後、差押になる前に任意整理で解決した話をまとめました。

実際に私は、債務整理をしたことで差し押さえも免れ、40万円減額にも成功しました!

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

エムアールアイ債権回収に移管するまで

エポスカードを61日以上滞納すると、「エムアールアイ債権回収」というところに債権が移ります。

「債権が移る」というと一見難しい話のように聞こえますが、すごく簡単にいうと、本来エポスに払うものがすべてエムアールアイ債権回収に払うようになるということになります。(債権譲渡といいます)

この時点で、エポスカードとの契約は終了します。

もちろんエポスカードは今後一切使えません。(強制解約)

エムアールアイ債権回収に債権譲渡されたら、その旨を知らせる手紙が契約している住所宛に届きます。

エムアールアイ債権回収からピンクの封筒が頻繁に届く

エムアールアイ債権回収に債権譲渡された後は、頻繁に手紙が届きます。なつこの場合はほとんど開けないで捨てていましたが、概ね「一括で払ってください」という内容です。

たまたま封を開けたときには、相談内容を書くことができる紙が入ってたのを見ました。

もし、返送用の紙が入っていたら、「毎月〇〇円でしたら返済可能です」ということを書いて送ると、それで返済計画を立ててくれるかと思います。

エムアールアイ債権回収【0120120101】の電話&SMS攻撃

手紙と同時に、電話やSMSからも督促の連絡はやってきます。

電話は出たことありませんが、SMSは「連絡してください」的な文面でよこしてきます。とはいえSMSは頻度が低いですね。

やはり一番多いのは電話です。

下4桁が「0101(マルイ)」なので、覚えやすい番号ではありますよね。

さて、手紙、電話、SMS、と全て無視をしていると、なんと自宅訪問されます。

なつこは全放置だったので、当時住んでいた実家にエムアールアイ債権回収の人が訪問してきたのです!

エムアールアイ債権回収から自宅訪問

自宅訪問は朝10時でした。

ちなみに過去にプライムファイナンスというところでエステローンを滞納したのですが、この時も自宅に督促が来て、朝8時半でした(笑)督促訪問は午前中がメインなのかな?

仕事行こうとしていた矢先にエムアールアイ債権回収の人が訪問してきたのです。

忘れもしません。あの日は午前中、「さあ仕事に行こう!」と思った時ちょうど呼び鈴がなったのです。

なにも考えずにドアを開けると、エムアールアイ債権回収の人でした。

どんな人かというと、普通にスーツ着たオジ様。

よく借金の取り立てでイメージされる、サングラスをかけた派手な怖い人とかではなく、安心しました。

自宅訪問で話した内容

こんにちは。エムアールアイ債権回収の〇〇です。なつこさんはいらっしゃいますか?

口調も随分丁寧でした。

その対応に少しだけ安心した私。

玄関先で本人確認をされ、「支払いの件で伺いに来た」と言われたのですが、朝の出勤前で時間もあまりなかったので、口頭で和解が終了(笑)

月々いくらなら払えますか?

当時は3万円くらいは自由に使えたので、とくに深く考えず、

2万円なら…

と言いました。

そしたらその金額で毎月の返済が決まりました。

当時のエポスカードの支払いは確かリボ払いなど合わせて月4万円の返済だったかな…?結構多く払っていたので、2万円の支払いに下がったということは、毎月の支払いがとても軽くなったはずなのです。

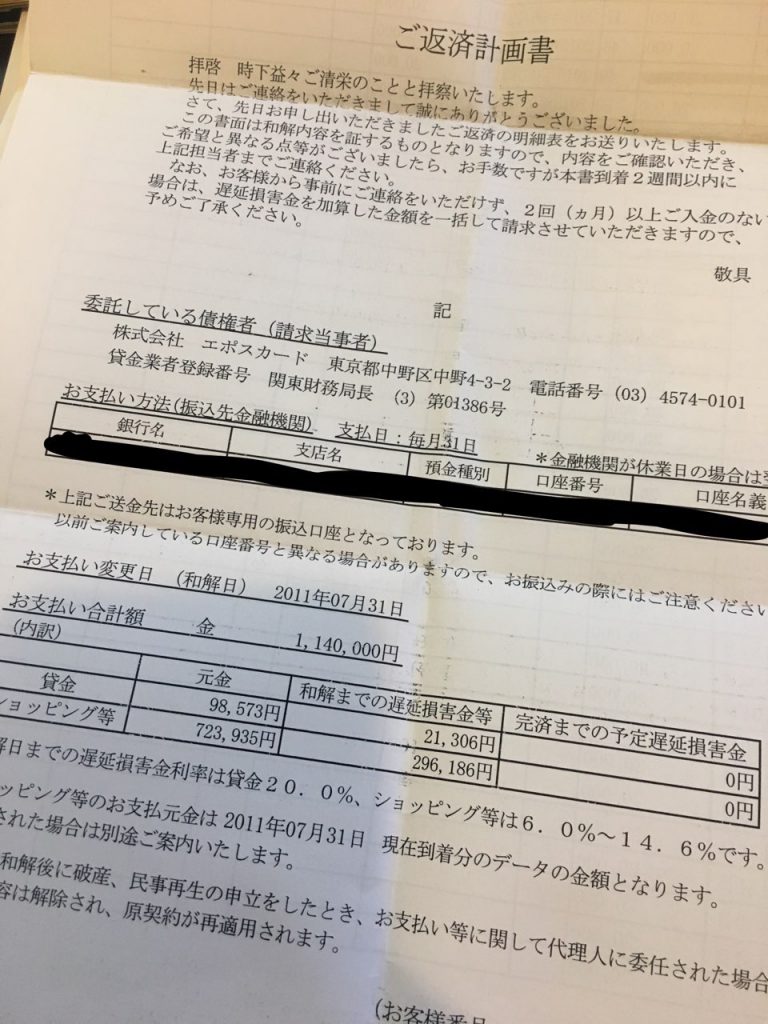

返済計画書が後日、到着

和解した数日後に、エムアールアイ債権回収から「返済計画書」なるものが郵便で送られてきました。

その内容は

- 月々20,000円を払う

- 利息&遅延損害金

- 返済終了予定日

- 2ヶ月続けて返済が遅れると一括請求に切り替わる

ということが書いてありました。

ついこの間まで数か月払わないでバックれ気味でしたが、この時は口頭で和解をしてハンコも押していますし、2ヶ月払わなかったら120万円程の支払いが一括請求されてしまします。

これはまずいです。120万円が一括で請求きたら生きられません。

もちろん、絶対遅れのないように返済する!と意気込んでいました。

予想外の出費で計画が崩れる

この時、なつこは25歳。

年齢が年齢ということもあり、冠婚葬祭が重なってしまったのです。

立て続けに数件あって、一気に金欠に。

今月は結婚式が3回も・・・!お金が足りない・・・!

1ヶ月に3回結婚式があるということは、ご祝儀代だけで最低9万円は飛んでいきます。

消費者金融から借りたり返したりしていたのですが、それも及ばず、ついに2ヶ月滞納になりました。

また滞納が続く…

2ヶ月滞納になってから、自分の中で何かが吹っ切れて、また滞納を繰り返すようになってしまいました。

この時はもう感覚がマヒしていましたね。

督促の連絡が多かったんじゃないの?との声が聞こえてきそうですが、実はそこまで連絡はしつこくなかったです。

消費者金融だと1日2~3回は着信がありますが、エムアールアイ債権回収の督促の連絡は月1くらいでした。

封書での連絡も数か月に1回程度。

あまりに連絡もないものだから、忘れ去られたと思ったこともあります。

そうしたら踏み倒せる?!ラッキー★

とまで思ってました。バカだね~。

エムアールアイ債権回収から支払督促が届く

こうして半ば返済をバックれ続けていて、ついに滞納からおよそ2年後。

この間になつこは結婚、妊娠、出産をしました。そして子供を預けて働きに行くも、2人目を妊娠。

妊娠を機に仕事を辞めた直後に、この恐怖の裁判所の支払督促がやってきたのです。

ちなみに届いたのは、実家。

結婚後の新居はエムアールアイ債権回収に知らせていなかったので、実家に届いたのです。父が届けてくれました。

さて、そんな私、実は前回もショッピングローン滞納で支払督促が届いていて給料の差し押さえを食らっているので、これで2度目でした。

以前も、給料差押になったことがありました・・・。

なので、差し押さえをされることは容易に想像がつきました。

けど、今回は働いていない。

無職の状態なので、収入がないのにどうやって差し押さえするのだろう?

と思ったのですが、普通に考えて私には配偶者がいるので、旦那の財産が差し押さえになると考えた私は、

唯一の収入源である旦那の給料。これはさすがに迷惑かけられない!

と思いました。

でも私自身、支払える手立てなんてないのにどうやって差し押さえを回避したらいいと思いますか?

どうしよう、どうしよう、どうしよう・・・・・・・

と2週間くらい考えていたら、裁判所からまた郵便が。

エムアールアイ債権回収から仮執行宣言付支払督促が届く

支払督促には実は2週間という期限があって、それまでに異議申し立てをしないと、仮執行宣言支払督促が届くという内容のことは書いてあったので知っていました。

この通知が届いて、本当に怖くなってしまい、とうとうここで「債務整理をやろう!」と本気で決意したのです。

今までも債務整理を検討してはいたのですが、どうも踏ん切りがつかなかったんですよね。カードが5年~10年使えなくなるのが嫌で。。

仮執行宣言支払督促までバックれてしまったら、次は差し押さえが強制執行になります。

差し押さえ強制執行となったらおそらく、旦那の給料差し押さえでしょう。

旦那の会社にもバレますし、何より旦那はこの通知のことは知りません。

だから自分でなんとかしなければならなかったのです。

もう債務整理しか道はないなと思いました。

自己破産にしろ、任意整理にしろ、とにかく強制執行の恐怖から逃れたかったのです。

実は配偶者には被害がない

このときは焦りまくって『旦那に迷惑がかかる!』と必死でしたが、実は保証人になっていない限り、配偶者に迷惑をかけることはありません。

今後、旦那名義で住宅ローンを組む時に、妻である私と連名でローンを組む場合は(妻の影響で)ほぼ通らないですが、旦那1人の名前で住宅ローンを契約するときは問題なし。他のローンに関しても同じことが言えます

エムアールアイ債権回収に差押される直前に債務整理を決意

仮執行宣言支払督促 が届いてからすぐに債務整理の依頼をしました。

相談先は、借金問題をメインにやっている司法書士。

相談してすぐ代理人になってもらい、その数日後に裁判所から「エムアールアイ債権回収が申立を取り下げました」という通知が届きました。

裁判所からの通知ということで、胃がキリキリして吐きそうな思いでしたが、中をあけてホッと胸をなでおろしました。

この時妊娠7ヶ月。ストレスでどうにかなりそうでしたが、なんとかなって良かったです

ちなみに旦那には、エポスカードの滞納で裁判所から支払督促が来たことは知られていません。

他に2社、消費者金融での借金があったので、そちらを債務整理をするということは話しましたが、エポスカードの支払督促の件は一切話していません。

自分から喋ったり、債務整理の書類を見られたりしない限りは、配偶者に知られるということはないでしょう。

エムアールアイ債権回収と和解で40万円減額

出産を控えていたなつこ。当初はしばらく働きに行くことが不可能ということから、司法書士で提案されたのは「自己破産」でした。

一度は自己破産で契約して、出産以降もコツコツ依頼費用を積み立てていたのですが、生まれたての第2子を見つめながら思ったんですね。

わたし、自己破産しちゃっていいのだろうか。

って。なんかまた戸惑っちゃったんですよね。

だから出産後に自己破産→任意整理に変更しちゃいました。

というのはタテマエでして、本当はこの時期に税金の滞納もあったので、早く働きに行く必要があったから(それなりの収入があると破産はできない可能性)

エムアールアイ債権回収からは全額で114万円請求されていたのですが、遅延損害金や利息分の40万円がカットされ、74万円に。

支払いは毎月13,000円を5年間返済することで任意整理で話がまとまりました。

(エポス以外にも、消費者金融も一緒に借金整理をしました。)

エムアールアイ債権回収から支払督促が届いたら異議申し立てをしよう

支払うお金がないと、督促の電話も取れなくなって、ずるずる支払いを滞納してしまうこと、ありませんか?

私自身がそうだったので、もしあなたが今現在、支払いを滞納してしまって困っているような状況であれば、ものすごく理解が出来ます。

今後どうしたらいいのか、途方に暮れることも多くありますよね。

一番いいのは、支払督促が届いたらすぐに異議申し立てをして、分割払いの交渉をすることです。

裁判所に行くなどの手間はかかりますが、担当の者(エムアール債権回収の人)も状況に応じて対応してくれると思います。

しかし、これは安定的な収入があって、3~5年間程度、毎月払える状況にある人だけが有効な解決方法です。

エムアールアイ債権回収に支払うお金がない人は法的手段に頼ろう

私のように、支払えるお金が一切ない・・・という人は、絶対弁護士・司法書士に相談してください!

あわよくば現在抱えている借金よりも減額になることだってありますよ!

もう時期的に過払い金の発生は期待できませんが、例えば遅延損害金や利息がかなり乗って請求が来ている場合、その分がまるっとなくなることもあります。

上記でも紹介しているように、現になつこも114万円の請求が74万円にまで下がりました。

延滞利息が40万円も請求されていましたが、それがまるっとなくなったのです!!

司法書士・弁護士の先生に依頼をしたらすぐに動いてもらえます。

また初期費用がなくても、現在は借金問題で相談料を取る司法書士・弁護士事務所は減ってきているので無料相談から借金問題を解決できるケースも多くなってきているのです。

そして何しろ、債務整理を依頼した時点で督促の電話・メールも来なくなりますし、裁判所からの支払督促や仮執行宣言付支払督促申立書が来ている場合はそれも取り下げになります。

これがすごく精神的にラクになるんです。

ストレスもなくなり安心して過ごせる日が来るので、今エポスカードを始め、クレジット・消費者金融の借金で悩んでいる人は早めの債務整理をおすすめします!

エポスカード以外にも複数(2社以上)借入がある場合、まとめて整理をしましょう。

なぜなら、複数社で借り入れしている場合、金利がかなり高くなっている可能性があるからです。

債務整理をすることによって、将来払うべき利息がカットされる可能性もあり、返済総額が減る可能性もあるのです。

いくら減るかは債権者との交渉に強い債務整理のプロにまずは無料相談をしてみましょう。

\あわせて読みたい!/

エポスカード和解時の返済計画書。債務整理をしなかったら40万円多く払わなければならなかったなんて…

コメント

[…] […]

こんにちは!いきなりの連絡すみません。

今、2ヶ月の子供がいる主婦です💦

結婚して一年……

ずっとエポスから催促の紙を無視し続けてきました

すると昨日、エムアールアイから赤い紙で届きました……

うちは旦那がお金を管理していて、わたしが、もらうお金は食費のみ。使うときは旦那のカードで。とゆう感じです…

あまり自由じゃないのでずっとできませんでした…

サイトで調べてみたもののよくわからず…

ここに辿りつけました!

わたしが頑張ってできるなら3000~5000円だと思います…

どうしたらいいと思いますか?(´;ω;`)

寝不足の上、こんな悩みで頭がいっぱいです…

Harunaさん、コメントありがとうございます!

赤ちゃんも産まれたばかりとのことで、赤い紙については本当にストレスのもとになってしまいますよね・・・。

お気持ち、わかります。

まず、赤い紙が来たということは、その連絡をも無視し続けていると法的手段に移ります。でもそんなすぐではないと思いますよ。

私の経験上、法的手段に移る前に、携帯の方に催促メールが届いたり、自宅にエムアールの人が来られるかと思います。

現状3000円~5000円支払えるのであれば、そのようにエムアールの方に掛け合ってみてもいいかもしれません。

※これはあちらから連絡がきてからの行動でいいと思います・・・笑

ただ、3000~5000円で合意しても、利息分は減らないと思うので、債務整理で自己破産が手っ取り早いかと思います><とはいえ、自己破産はかなり勇気がいりますよね・・・

ちなみに旦那様は、Harunaさんがエポスの支払いをバックれていることについては何と言っていますか?

旦那様がお金の管理ということで、債務整理も厳しいでしょうか・・・・

赤ちゃんも小さいとのことですが、時間の空いているときにまたいつでもコメントいただけますと幸いです!^^

返信ありがとうございます!!😭

とても嬉しいです。

旦那はなにも知りません……

自宅にこられるのはちょっと困ります(´;ω;`)

とゆうか、この借金は自分が借りたものじゃなくて本当にいやになります。。

やはり、一万円くらいから支払いの方がいいのですかね……

早く働いて自分の収入があればいいのですが…そうもいかず……頭いっぱいです

早く連絡した方がいいですかね?ちなみに赤い紙は昨日きたのですが今月半ばから実家に帰るので、わたしと子供は家からいなくなります…一ヶ月くらい離れますがそのあいだにまた手紙くることありますかね……?すみません質問ばかりで……

Harunaさん、おはようございます(^O^)

旦那様、なにもしらないなら今後の支払いも難しそうですよね…

1年無視してるってなると、いつ自宅に来るかヒヤヒヤしますね。

1番いいのは、自分から連絡してみることだと思います!

私は以前SMSで連絡が来たこともあったので、赤ちゃんがいて電話が難しそうならSMSの連絡でもアリかと思います(*^^*)

これは旦那の話なんですけど、クレジットカードの債務整理をしたときに、カード会社から「3000円で和解しませんか?」という通知が来たこともあったので、意外と3000円での返済でもOKかもしれません。

ただやっぱ、返済してくってなると、働いてないのがちょっとツライですよね(/ _ ; )

手紙ですが、そんなに頻繁に来なかったと思います!ただ月に1回は必ず来てました。…となると、もしかしたら帰省中手紙が来てしまうこともありえそうですね(>_<) それか、なんとか1ヶ月分だけでも返済できれば、そうしちゃったほうが連絡もとりあえずは伸ばせるかと思います! 借金のことって周りの身近すぎる人ほど話せないし、抱え込むとストレスためて育児にもよくないんで…。 顔の見えない人でも話せば楽になると思うので、私で良ければぜひなんでも聞いてくださいねo(`ω´ )o

おはようございます!!

やはり自分からした方がいいですよね……

もういっぱいいっぱいで何からしたらいーかわからないです💦

ただ、今日連絡したとして、返済の仕方とか残金とか今後どうするかとゆう計画とかの手紙がこのお盆休みに届かれても困りますし……明日から休みに入るので電話するなら今日しかなくて……どうしましょう😭😭😭😭😭😭😭

ありがとうございます!!お話しできる方がいて楽になりました😣

旦那様にバレたくない!!!というのであれば、私がHarunaさんの状況だったらとりあえず1ヶ月分だけ払って、その後に支払い相談してもらうようにしちゃいます(*^^*)

また、エムアールアイの方に連絡をするのであれば、郵便局の「局留」を利用するのもいいと思います。

私は利用したことないのであまり詳しくはないのですが、局留はその名の通り、手紙を自宅に配達してもらわず、郵便局に置いてもらう方法です。

取りに行く手間もありますし、局留にするにはエムアールアイ側にそのように伝えなきゃいけないかと思いますが、一番安全に旦那様にバレない方法かと思います(^O^)

やはり、そうするべきですよね。。

勇気いりますが電話しなくてはですよね。。

実家に帰る前に郵便物、そのように考えていました!😅

なんか一方的にゆわれそうな気がして怖くてなかなか連絡できないです😖

ね!怖いですよね><

でも今どこの債権会社も割と親身になってくれると思いますよ(^○^)

あっちからしたらたぶん踏み倒されたり、自己破産されるたりするのが一番嫌だと思うので・・・。

私のように電話しないでいると、このブログのように裁判所から連絡が来たり、弁護士さんのお世話になってしまいます(泣)

あと、エムアールアイはメールでも返済相談受け付けているみたいなので、最初はメールでもいいかもしれませんね!

そうなのですね!!もう昨日からソワソワが止まりません……💦

連絡、頑張ってくださいね!

最初はソワソワして胃が痛くなるかもしれませんが、無視し続けるよりもその後は断然ラクになるはずです!♡

子供のためにも、ファイトですっ♪♪

働いていないこと、旦那に内緒のこと、伝えた上で毎月5000円でもいいか電話してみようかと思います……

もしくは、実家についてからでは遅いですかね?(ビビってます……)

話したい内容はあらかじめメモしておくといいですよ(^○^)

また、連絡は実家についてからでも遅くないと思います!

早めがいいのはもちろんなのですが、遅くても今月中には電話した方が良さそうですね・・・!

今月中に必ず連絡します!

連休中になにもなきゃいいですが……ってあったら本当に困るんですけど😫本当にありがとうございます!!

さすがに昨日手紙きて、訪問して連休中にくることはないですかね……

連休中に何もないことを祈ってます!

とはいえ、世間はお盆で帰省する人も多いでしょうし、そんな時期を選んでわざわざ自宅に訪問する債権回収の人はいないはず・・・!

(別の件で、私は過去にクリスマスに債権の人が来たことがありますがw笑)

はじめまして、いきなりコメントして申し訳ありません。

私yukaと申します。私もエポスカードを使用していて、3か月間お支払いが出来なくて赤い紙が届きました。私は、両親と同居していて最初はカードについてバレずにやりくりしていたのですが、一昨日とうとうバレてしまいました。私は、今月だけの支払い(3か月合わせて)22万あるのですが、バイトだけでも稼げるのが少なくて4万多くて10万です。結構頻繁に電話がかかって来るので今月6万だけお振込みしたのですが、今後せいぜいお返しが出来るのが多くて5万ぐらになるのですが、エポスさんに電話相談した方がいいのでしょうか?

長々と申し訳ありませんでした。

yukaさん、こんばんは。

3ヶ月合わせて22万円はキツいですね・・・!また、ご両親にバレてしまったとのことで、なんとか早めに解決したいですね><

私はもうエポスを使わなくなって5年以上経つので今はどうなっているかわからないのですが、エポスって確かエポスのATMで支払金額を選べたような気がします!そこで最低支払金額を選ぶのもありですよ!

リボ払いに変えるという方法もあるかと思いますが、利息がグンとあがるのでおすすめはしません。

とはいえ一番手っ取り早いのは、エポスカードに連絡をすることですね。

月々5万円でも払えるのであれば、エポスカードに連絡して相談してみた方が早いかもしれません。相談の電話だけでもすれば、しばらく督促の電話も止まると思いますよ。

はじめまして、突然のコメントをお許しください。

私Masaと申します。私もエポスカードを使用していたのですが、職を失ってから4か月間お支払いが出来ず、債権管理課からMRI債権回収への債権委託の予告通知が届きました。今月から転職先が決まったため、少しずつ返済を考えているのですがやはり自宅にも取り立てに来るのでしょうか?ちなみに滞納額が4ヶ月で約19万円です。

Masaさん、はじめまして。

まずは就職おめでとうございます!

滞納4ヶ月ですとまだ自宅には取り立てには来ないかと思いますが、一括払いの通知は定期的に来るかと思います。

とくに、MRI債権回収は職場にも容赦なく連絡がいきます(+_+)

転職したばかりとのことで、新しい職場の連絡先をすぐに知られることはないと思いますが、どちらにせよ早めに返済の旨をMRIの方にご連絡した方がいいと思います!

返信ありがとうございます。

まだMRI債権回収に委託になっていないそうなので債権管理課の方に電話して返済の旨と支払い方法について相談してみたいと思います!

Masaさん

まだ債権委託されていないのですね!そうですね、早めに連絡してみてください!

無事に解決されることを祈っています!

はづきさん、お久しぶりです。Masaです。

先日債権管理課の方に連絡して、給料日以降から分割払いでの相談に応じてもらえました。しかし数日前にMRIへの委託の旨と一括返済の手紙が届きました。

まだ約束の期日まで時間があるのですがどうしたらいいのでしょうか…?

Masaさん、お久しぶりです!

分割払いの相談に応じてもらえたのですね!良かったです!!

MRIへの委託に回ったとのことですが、行き違いの可能性が高そうですね(>_<) 分割払いの相談で和解したということは、たぶんですけど返済計画書みたいなのが届くと思うので、それに従っていいかと思います。 それか再度、エポスの債権管理課の方に連絡ですかね…。 ちなみにエポスの返済計画書は別記事でまとめていますので、参考になれば幸いです! https://55hensai.net/2017/03/22/epos-debt/

初めましてm(__)m

突然のコメント失礼します

私も三ヶ月ほど放置してしまって、

債権管理課から警告書というのが届きました

それも仕事が忙しくて確認できたのが

すでに書面にある期限を過ぎてしまい、

さらに最終警告?の紙が届きました(´・c_・`)

ある期限までに記載されている金額の

支払いがなければ、債権回収に委託するとの

ことなんですけど、この場合は債権回収に

方が来たら残りの額を一括でお支払しなければいけなくなりますか?(;_;)

じんさん、はじめまして!コメントありがとうございます。

おそらく「一括で払ってくれ」というのは半ば脅しのようなもので、分割払いの相談は受け付けてもらえるかと思います!

現に私もMRI債権回収の人が来た時に一度分割払いでの和解をしているので…。

なので、一括払いの心配はされなくても大丈夫かと思います!(^^)

一度、エポスカードのほうに相談されてみてください!

はじめまして。

突然のコメント失礼します。

私も3ヵ月ほど返済を延滞していまして、昨日債務・管理課が担当になりました。メッセージがありました。

今は休職中でお金がなく病院にも通えない状況です。

無視しつづける訳にもいかないので、1度連絡してみようと思うのですが、どんな感じのやり取りになるのでしょうか?

また、茶封筒の手紙も何通か届いているのですが、怖くて開封してません。

とりあえず電話して、分割の相談をお願いすべきですよね?

その際自己破産を検討してることは伝えない方が良いのでしょうか?

ちんむーさん、はじめまして!コメントありがとうございます。

茶封筒の開封、コワイですよね・・・。おそらく中身は現時点での滞納額の記載とか、支払期日のことが書いてあるかと思います。

一度、勇気を出して開けてみてください!

私は何回か、エムアールアイ債権回収からの茶封筒(だっけな・・・?)に支払計画書?みたいなのが入っていた時があったと記憶しています。

こちら側で、毎月の返済希望額を書くタイプのものです。

私はそれすらも返信をしなかったのですが・・・。

MRIとのやりとり自体はすごく簡単なものかと思います。(毎月〇〇円なら払えます〜とかそういう感じです。)

ただ自己破産を検討しているのであれば、もうエポスに連絡せず、そのまま弁護士・司法書士を立てた方がスムーズかなとは思います!

はづきさん、お久しぶりです。

Masaです。

私事ですが先日ようやく債権管理課の請求額を完済することができました。この場合、またカードを使用することはできるのでしょうか?

Masaさんお久しぶりです!!

債権管理課の方、完済されたのですね!!おめでとうございます!そしてお疲れ様でした。

私は完済していないので経験からはなにも判断できないのですが、他に滞納しているものがなければおそらく使えるのではないでしょうか…?

また、手数料はかかってしまいますが、信用情報開示して本当にホワイトになったかどうかチェックするのもアリかと思います!

https://55hensai.net/2017/05/30/post-784/

↑こちらの記事で信用情報開示のことをまとめましたので、よろしければご参考までに…。

読ませて頂きました。

自宅に訪ねてきたのは滞納してどのくらいたってからでしょうか?

初めまして。コメント失礼します。

私も今滞納してしまっているのですが、自宅に訪ねてきたのは滞納してからどのくらいたってからでしたか?3ヶ月だったら大丈夫でしょうか…

みくさん、はじめまして。コメントありがとうございます。

滞納3ヵ月の時点ではまだ自宅に来なかったですよ!

そうだな…たしか半年以上は経っていたと思います。ちなみに留守で対応ができないと、返済を促す封書が入れられます。

エムアールアイに連絡をとれば自宅に来ることはほとんどないですし、催促に来ると言ってもそこまで頻繁には来ないのでその点は安心して大丈夫ですよ!

参考になれば幸いです。

初めまして。

私もエポスの債権管理課に移送されていて今月の26日に債権回収に移行するときています。

今3歳の子供が居て4月から幼稚園に通うので4月から働く予定ですが、今は旦那の給料でやっていて、私が出産する時に旦那が1回全額払ってくれたんですが、その後両親がカードを使ってまして、前まではお父さんが働いていたので払えていたのですが、去年4月に仕事中に倒れてから、払えなくなってしまって疾病手当が入っててなんとか払えてたんですが、10月に疾病手当が入らなくなってしまって払えなくなってしまって、そこから払ってない状態で、1月に働き始めたんですがまた倒れてしまって💦何回かエポスから電話きてますが、毎回応対する方が怖い感じで電話できずに居て今日、ご連絡のお願いという封書が入っていて訪問してきたみたいで、連絡しなきゃいけないのは分かってるんですが、怖くて💦何回か払うと言って払えてない状態で💦旦那は知らないです💦

分割で1万とかでも大丈夫なんですかね?

メールとかでも連絡して平気なんですかね?

春菜さん

コメントありがとうございます!

今月の26日にMRI債権回収にうつっちゃうんですね…。

なかなか連絡できないですよね。私も以前エポスじゃないんですけど別のローン会社の滞納で電話に出たら怒鳴られたことがあって、そこから少しトラウマです(泣)

エポスの件、旦那さんが知らないとのことなので、春菜さんが働いて返していくしかないですね><

最後に払ったのが去年の10月であれば、すぐに裁判所から通知が来たりということはないと思います。

今は家計からもなかなか支払いがしづらい状況だと思うので、とりあえず働き始めて最初のお給料が出るまで粘ってみてもいいのではないでしょうか!

私はエムアールアイと最初の和解をしたときは2万円でしたが、1万円でも大丈夫なハズです。

MRIからメールが来るようであれば、それに返信する形で、毎月支払えるようになったら「月1万円で返済します」と伝えれば合意してくれると思います。頑張ってください!

また何か困ったり相談したいことがあったら、コメントくださいね^^

[…] […]

はじめまして!

私もエポスから債権の受託についての案内が先日届きました。

支払金額が20万ほどなんですが、一緒に同封されていたご相談承り票が入っていました。

これで分割払いを選択して毎月返していけば大丈夫なんでしょうか?

今私は妊娠中でして、仕事をしておらず旦那の給料のみで生活しているので多くても毎月1万円が限界なんですがそれでも大丈夫なんでしょうか?

わからないことだらけで質問ばかりすみません。

よろしくおねがいします。

keiさん

はじめまして!コメントありがとうございます!

エポスの相談承り票が送られてきたということは、こちらの要望を聞いてくれる余地があると思うので、分割で月々1万円なら払えますと回答でOKかと思います!

ただ毎月1万円が限界であれば、生活にゆとりを出すためにも少なめの返済でどうでしょうか?

例えば元金5000円+利息みたいな感じで…。

私もつい最近楽天カード17万を滞納していて、分割交渉したのですが、全額リボ(元金5000円+利息2000円)にしてもらえましたよ!

手数料はどうしても高くついちゃいますが、払えない状態が続くよりはマシかな〜と思います。

妊娠中とのことで、赤ちゃん楽しみですね(๑˃̵ᴗ˂̵)

お身体、大事になさってください!