債務整理の一番のデメリットは信用情報がブラックになることです。

ブラックになると、新規クレジットカードが発行できなかったり、各種ローンが組めなくなってしまいます。

任意整理ではおよそ5年間は信用情報がブラックと噂されていますが、それは

任意整理の手続きを開始した日から5年なのか?

それとも

任意整理が完済してから5年なのか?

ネット上の口コミではいろんな情報が錯綜しているのが事実。

そこで今回は、実際に5年前に任意整理の手続きをして、つい最近完済したなつこの信用情報開示記録を元に、どっちが正解なのか決着をつけようかと思います。

\信用情報開示記録についてはこちらも!/

https://55hensai.net/2020/07/06/cic-3/

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

任意整理後のブラックリストの期間は債権者によって違う

これに関して実は、債権者によって信用情報のブラックを登録するタイミングが異なります。

今回実際に信用情報を開示してみて、「手続き後5年」なのか、「完済後5年」なのかは、カード会社によってそれぞれ違いました。

人によってどの債権者を整理したかは変わるので、一例として下記で私の信用情報開示記録を晒します。

参考程度に見ていただけたら嬉しいです。

また、債権者もその時その時で対応が変わることもあるかと思うので、本当にこればっかりは運要素も強いのではないかなというのが、私の感想です。

予想としては、「債務整理前にどのような付き合いをしていたか」というのも関わってくるような気がします。(滞納の有無など)

任意整理後いつからブラックかは信用情報をチェック!

実際の信用情報の開示結果を晒す前に、まずどこを見るかだけチェックしておきましょう。

CICは「異動」、JICCは「債務整理」と記載されています。

CICではその他にも「入金状況」が過去2年分記載されている欄があります(上記画像の一番下の欄)。

CICは任意整理前も後も変わらず、期日までに返済ができたか、遅れたか、というのが記号で記されています。ここは任意整理によるブラック情報とは無関係となります。

では、次で実際に晒していきますよー!

【晒す】任意整理いつから5年でブラックリストから消える?信用情報の原本がこれ!

私はエポスカード、プロミス、DCキャッシュワン(現じぶん銀行)を任意整理して、その後に運良く任意整理中に楽天カードの審査が通過。

なので信用情報には上記の4つのカードの信用情報が載っていました。

ここでは任意整理した3社別でそれぞれCICとJICCの開示結果を晒します。

JICCは完済前の2018年5月、CICは完済後の2019年8月に開示をしました。その記録となっています。

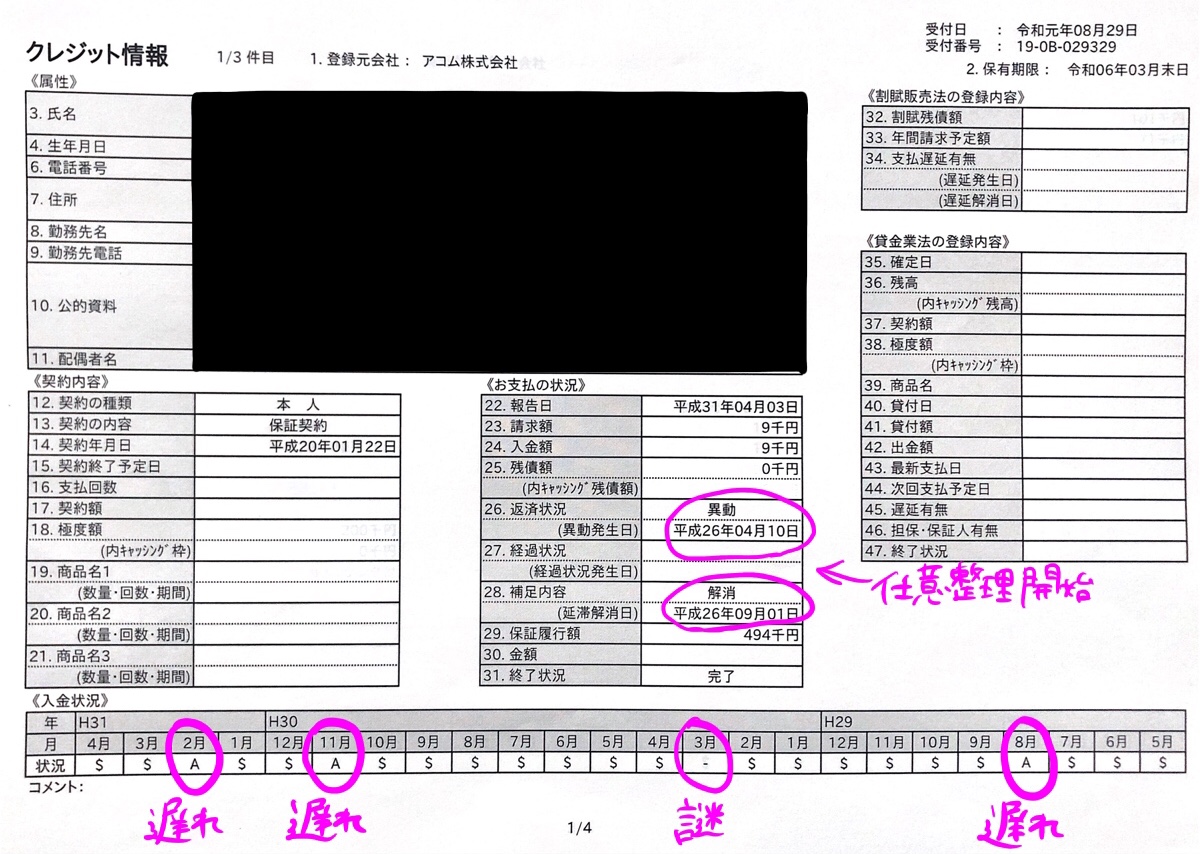

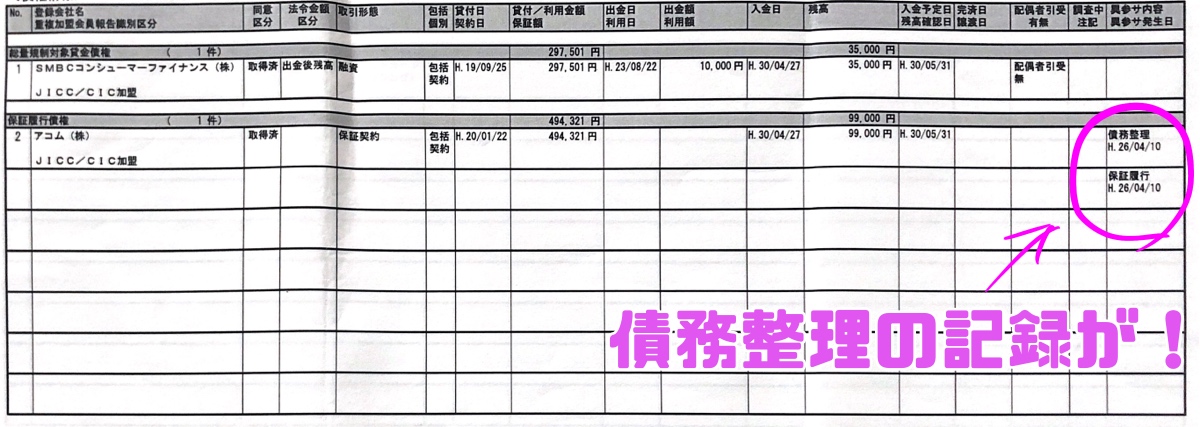

①DCキャッシュワン(保証会社アコム)

DCキャッシュワンは50万円の借り入れをしていました。

途中でじぶん銀行に吸収されたので、任意整理の手続きはこのじぶん銀行を整理したことになりますが、保証会社のアコムに債権譲渡になったので、現在の信用情報はアコムのものとなっています。

まずはCIC↓

半年前の2019年4月に完済して2019年8月に開示したCICの記録では、まだブラックを意味する「異動」の文字が記載されていました。

延滞解消は2016年(平成26年)9月1日となっていますが、これは確か任意整理の返済がスタートした日だったと思います。

またCICは入金状況も記載されています。

こちらは入金遅れを意味する「A」やそもそも入金のない「-」が書かれていました。

でも未入金は記憶にありません。きちんと毎月入金しているのになぜ…。

次にJICC↓

JICCは2018年5月に開示したので、完済前の記録となってしまうのですが、こちらもバッチリ「異動」がついていました。

異動発生日は2014年(平成26年)4月。

ちょうど債務整理を依頼したのが2014年3月だったので、その1ヶ月後、おそらく司法書士と債権者とで話がまとまったあたりの時期かなーと推測しています。

ということで、アコムは任意整理和解後の4年間はバッチリ傷が残っている状態ということになりますね。

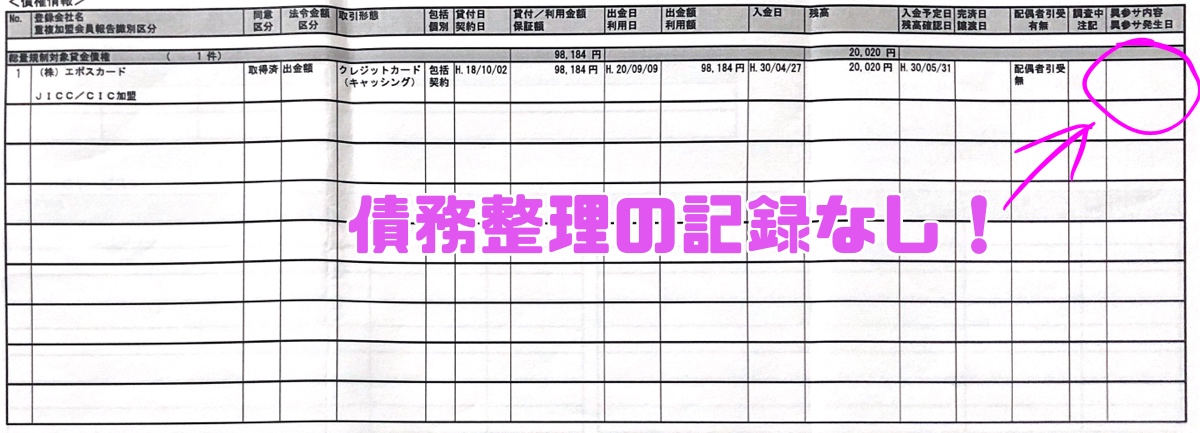

②エポスカード

ショッピング枠50万円、キャッシング20万円の合計70万円を滞納していて、遅延損害金・利息が膨らみ、なんと114万円を裁判所から支払督促までされた、かなり思い入れのあるエポスカードです。

まずはCIC↓

…と言いたいところですが、2019年8月に開示した時には、なんとエポスカードの取引履歴はないことになっていました。

ホワイトどころか、もうすでに取引がなかったものとなっている…ある意味怖いです。

ですが一応ホワイトということにしておきましょう。

そしてJICC↓

2018年5月の開示なので、まだ返済中ではありますが、取引履歴が残っていました。入金日も、開示時点での最新の返済日が記載されています。

しかし、債務整理の記載がありませんでした。

ちなみにJICCは、クレジットカードとキャッシングで別々の紙で利用記録が届くのですが、上記のキャッシングのみ届いて、クレジットカードの記録は届きませんでした。

なのでCIC、JICC共にエポスのクレジットカードは利用履歴が全くないということになっています。

なんだか怖いですわ。

③プロミス

結婚前に借りていたプロミス。こちらは30万円でしたが債務整理をしました。

まずはCIC↓

プロミスは2018年(平成30年)12月に完済しました。

2019年8月に取り寄せたCICには異動情報は記載されていません。入金状況もバッチリで、ホワイトです。

次にJICC↓

プロミス完済前の2018年5月に開示したJICCでは、完済前にすでに債務整理の記録はなくなっていました。

CICも合わせて、プロミスとの取引はホワイトになっているました。

【注意】何回も信用情報を開示しないほうが良い?

任意整理後に自分がブラックかどうかはかなり気になるところだと思うので、開示は一度してみるのをおすすめします。

ただし、注意してもらいたいのが何回も信用情報を開示しない方がいいということ。

なぜかというと、信用情報を過度に開示していると、「この人は金融情報に何か心配があるのかな?」と見なされ、新規クレカ発行や各種ローン審査が厳しくなるからです。

喪明けで晴れてホワイトになって、住宅ローンを利用したり、車をローンで買ったりするときに、信用情報を開示したことが原因で審査に落とされたら悲しい。。

ローンを組んだり、クレカを新しく作ろうというときには、なるべく審査の後に信用情報を開示するのをおすすめします。

開示後に申し込みをするときは、少し時間を空けるなどした方が良さそうですね。

任意整理いつから5年でブラックリストから消えるはカード会社によって違う

同じタイミングで任意整理をしても、いつから任意整理を意味する「異動」が記載されるのか、はたまた「異動」が取り消されるのか、カード会社によって変わってくる。というのが結論となりました。

改めて信用情報の開示結果を下記の表にまとめました。

| アコム | ブラック(完済後5年) |

| プロミス | ホワイト(完済時点でクリア) |

| エポスカード | ホワイト(完済時点でクリア) |

任意整理の和解から5年後の時点では、このようになっていました。

この結果だけを見ると、アコムは信用情報に厳しいということになりますが、私の場合は保証会社となっているアコムへの債権譲渡だったからというのもあるかもしれません。

アコムはさまざまな債権者の保証会社となっていて、三菱UFJともつながりがあります。

なのでこれら系列のカードは、債務整理はもちろん、延滞・滞納にも気をつけた方がいいですね。今後のクレジットライフに関わってきます。

そもそもきちんと期日に返済するのが当たり前なのですが💦なかなか厳しいときもありますもんね。

ぜひ参考にしていただければと思います。

次に読みたい

CIC(信用情報)の郵送開示をしたので手順と見方を解説!任意整理完済後はブラック喪明けになったのか

コメント

個人再生して完済後3年が経過しましたが、「異動」が消えている会社と消えていない会社があります。消えていない会社に対して、消してくださいという交渉は可能だと思われますか?

異動発生日から5年が経過したから空白になっている会社があるのに、お宅の会社も消さないとおかしいでしょ?という論法で交渉してみようと思っているのですが。

ご回答いただけましたら大変幸いです。

栗田さん、こんばんは。コメントありがとうございます。

まずは個人再生を完済したとのことで時間は経っていますがおめでとうございます!異動が消えない会社があるのですね。

以前信用情報について調べていたとき、弁護士か司法書士(ここの記憶が曖昧です)に依頼して異動情報を抹消してもらったという話をネットで見ました。

私の意見では、全然交渉の余地はあると思います。3年経って1社だけ消えていないのもおかしな話ですもんね。

やってみる価値はあると思いますよ!

ありがとうございます!

具体的には、

7社 異動あり

2社 異動発生日が空白!

2社 表自体が出てこない!

弁護士に相談したら、消えているのが間違いだから、消してくれて有難いと思いなさい、と言われて腹立ったし、凹みました。

確かにそれを言われたら私も腹が立つかもしれません…!

相談先の弁護士は、個人再生を依頼したところの弁護士でしょうか?ほかに理解ある弁護士に相談するのも一つの手だと思います。

ですがなかなか「異動を消す」という情報自体が少ないので、どこが親身にやってくれるか…

私も知識不足でお役に立てず、すみませんm(_ _)m

ありがとうございます。少し癒されました。ぼちぼち頑張ってみます。

相談先の弁護士は、個人再生を依頼したところの弁護士ではないです。

ネットで探した弁護士でした。。。