楽天カード2ヶ月滞納で強制解約になった、なつこです。

今回JICC(日本信用情報機構)に開示を申し込んでみました。

クレジットカードやショッピングローン、消費者金融などは、JICCのような信用機関の情報をもとに審査の可否を判断しているので、審査に落ちたくないという場合は事前にチェックしておくといいです。

でもお金がかかるので、むやみやたらに信用情報を開示したくないですよね!

ということで今回はなつこが任意整理中のブラック人間代表として、JICCの開示結果を晒したいと思います!( ^∀^)

ちなみに私、任意整理をして4年目、その間にクレジットカードの新規発行もできたというレアケースな人間です(笑)

ぜひ、参考にしてくださいね!

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

なぜ信用情報を開示した方がいいのか

なぜかというと、ダメ元で何件もクレジットカードや消費者金融に申し込むと「申し込みブラック」になってしまうからです。

申し込みブラックとは

短期間で複数社に申し込み審査を出すこと。

信用情報には、直近6ヶ月以内にクレジットカード会社や消費者金融が個人の信用情報を開示したかが載っています。

6ヶ月以内に複数枚クレジットカードを申し込んだり、消費者金融に借り入れを申し込んでいると、「この人、ちょっと怪しいかも??」と思われますし、借金の申し込みであれば「そんなにお金困っているのかな⁇」とネガティブに捉えられてしまい、あまり印象が良くありません。

私は一昨年、楽天カードの審査に通っているので、もしかしたら返済中でもホワイト状態かもしれない…?と、少し望みがあったんです。

JICCの信用情報記録を開示してみよう!5つのステップ

まずはサクッとJICCの信用情報記録を開示しました。

流れは下記の通りでした。

- JICCの専用アプリをダウンロードする

- 名前、住所、電話番号、生年月日を入力する

- 身分証明書をカメラで撮ってアップロードする

- 決済方法を選ぶ

- 申込受付完了後7日~10日前後で簡易書留で到着

身分証明書運転免許もパスポートも持っていなかったので、わざわざマイナンバーカードを作ってきました。

時間がかかるかな~と思ったけど、マイナンバーカードは3週間程度でできました。

決済方法は、楽天銀行のデビットカードを使用。

※auWALLETプリペイドカードは使えませんでした。

他にはオンライン決済でコンビニ払いなどが選べます(手数料が少しかかる)

JICCは申込受付完了後7日~10日ほどで簡易書留が届くと公式サイトに書いています。

私は午前中に申込して、翌日にはすでに簡易書留が届きました。

必要な書類や開示手数料の支払いに使えるクレジットカードはこちらをどうぞ

信用情報開示しようと思ったら、たくさんの壁がありました。ブラック人間には厳しい件

JICCの信用情報記録の見方・確認できること

さて私の結果をさらす前に、JICCではどういうことが確認できるのかをまとめます。

JICCでは3種類の信用情報記録を開示することができます。

- クレジットカード(ファイルM)

- 消費者金融(ファイルD)

- 紹介記録開示書

直近の私のクレジットカードは、最近強制解約された楽天カード、債務整理を行ったエポスカードこの2つになります。

消費者金融は、債務整理を行ったのはじぶん銀行(旧DCキャッシュワン)です。

紹介記録開示書というのは、直近でクレジットカード会社や消費者金融が私の信用情報を閲覧したかどうかの記録です。

さっきの「申し込みブラック」は、この紹介記録開示書で判断されるということですね。

それでは、JICCの信用情報の見方がわかったところで、実際の私の信用情報の結果をご覧ください。

【結果】任意整理返済中のJICCの信用情報記録を晒しますー!

今回JICCは3社の信用情報が記載されていました。1つずつ見ていきましょう。

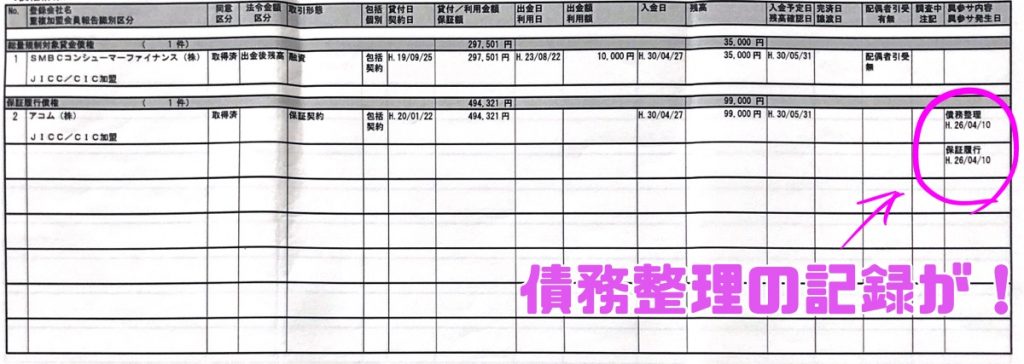

ファイルD(消費者金融)

ファイルDには主に消費者金融やクレカのキャッシングの契約状況が記載されています。

なつこは任意整理した3社「エポスカード」「プロミス」「じぶん銀行(保証会社:アコム)」が、バッチリ記録されていました。

またファイルDは種別(消費者金融、クレジットカードのキャッシング)に分かれて用紙が入っていました。

こちらは消費者金融のファイルD。アコムは異動情報が。

「アコム」がブラック認定されていました。

平成26年4月10日に任意整理開始、保証履行というのはじぶん銀行から保証会社のアコムに債権が移ったということですね。

※平成31年に完済後、CICの信用情報を開示した時も、引き続き「異動」情報が掲載されていました。

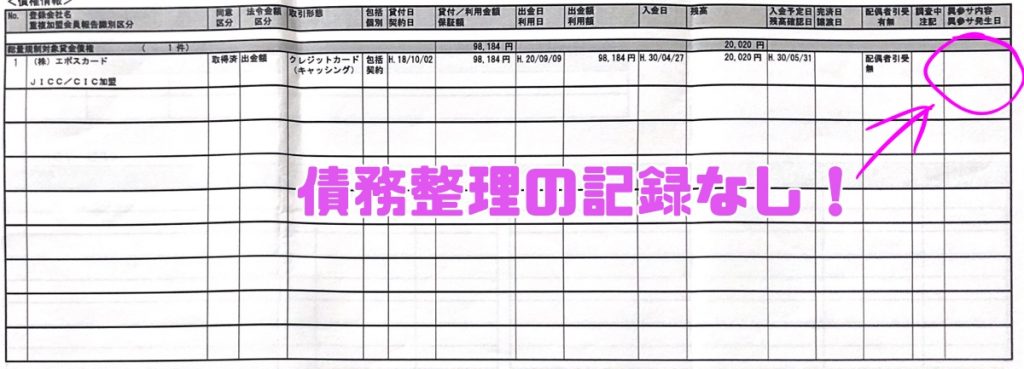

こっちはクレカのキャッシング枠のファイルD。エポスはホワイト。

エポスカードです。裁判所から支払督促まで来てしまったエポスカード。

こちらも任意整理をしたのですが、もう「異動」は記載されていませんでした。

完全なるホワイトです。

これら3社はまだ未完済なので、残高がバッチリ記載されていますね。

新たにクレカ作ったり、ローン組んだりする時に、他社からの借入額を記入する欄がありますが、債権者はここをチェックしているのでしょうねえ。

その後、平成31年8月にCICの信用情報を開示した時の記事はこちら

CIC(信用情報)の郵送開示をしたので手順と見方を解説!任意整理完済後はブラック喪明けになったのか

ファイルM(クレジットカード)

ファイルMはクレジットカードの利用履歴です。なつこは任意整理2年目で楽天カードが発行できちゃったので、こちらの情報が記載されています。

楽天カードは支払遅延記録なし!でも2018年2月3月は遅れたけど・・・?

支払遅延があったのですが、とくに記載はされていませんでした。

ちなみにファイルDでエポスのキャッシングがありましたが、こっちのクレジットカードにはエポスの情報がありませんでした。

※2019年8月に開示したCICでは、楽天カードに支払遅延が記載されていました。エポスカードは同じくクレジットの情報がありませんでした・・。

照会記録開示書

こちらはクレカ新規発行や、ローンの申し込みの際に、債権者が信用情報を開示したことが記載される場所です、

2018年2月に5万円審査してみたことが載っている

ここで申し込みが多いと、ホワイト属性でもアウトになるとの噂があります。

キャッシュバック目当てで短期間でクレジットカードを複数申し込みするのはやめたほうがよさそうですね。

ちなみにここの情報は、6ヶ月間が保有期間なので、6ヶ月を過ぎたら自動的に削除されます。

任意整理返済中に楽天カード付帯のキャッシング5万円枠審査に挑戦!

任意整理中でも信用情報がホワイトなものがあった◎

ということで、じぶん銀行(旧DCキャッシュワン)のみ事故情報が記載されていて、エポスと楽天カードはなんと事故なしでした!

エポスはクレジットカードがメインだったのですが、20万円ほどキャッシングも利用していたので、ファイルDに記載されています。

でもファイルM(クレジットカード)にはエポスのことは名前すらもでてきていないんだよな~。それが不思議w

ということで現在、任意整理返済中4年目。

信用情報記録では、クレジットはホワイト、消費者金融は1社のみ事故情報が載っていました。

ただJICCではクレジットカードはホワイトだけど、クレジットカードはCICの方が毎月の支払い状況が記載されているので、こっちはブラックな気がします。

楽天カードなんて強制解約だし、絶対ブラックに違いないよ〜

ということで、債権会社によっては意外と任意整理してもブラック情報がなくなっている可能性もあるので、興味のある人は1000円ちょいかかりますが、信用情報を開示してみてはどうですか( ^∀^)

次に読みたい

CIC(信用情報)の郵送開示をしたので手順と見方を解説!任意整理完済後はブラック喪明けになったのか

コメント