なつこです!

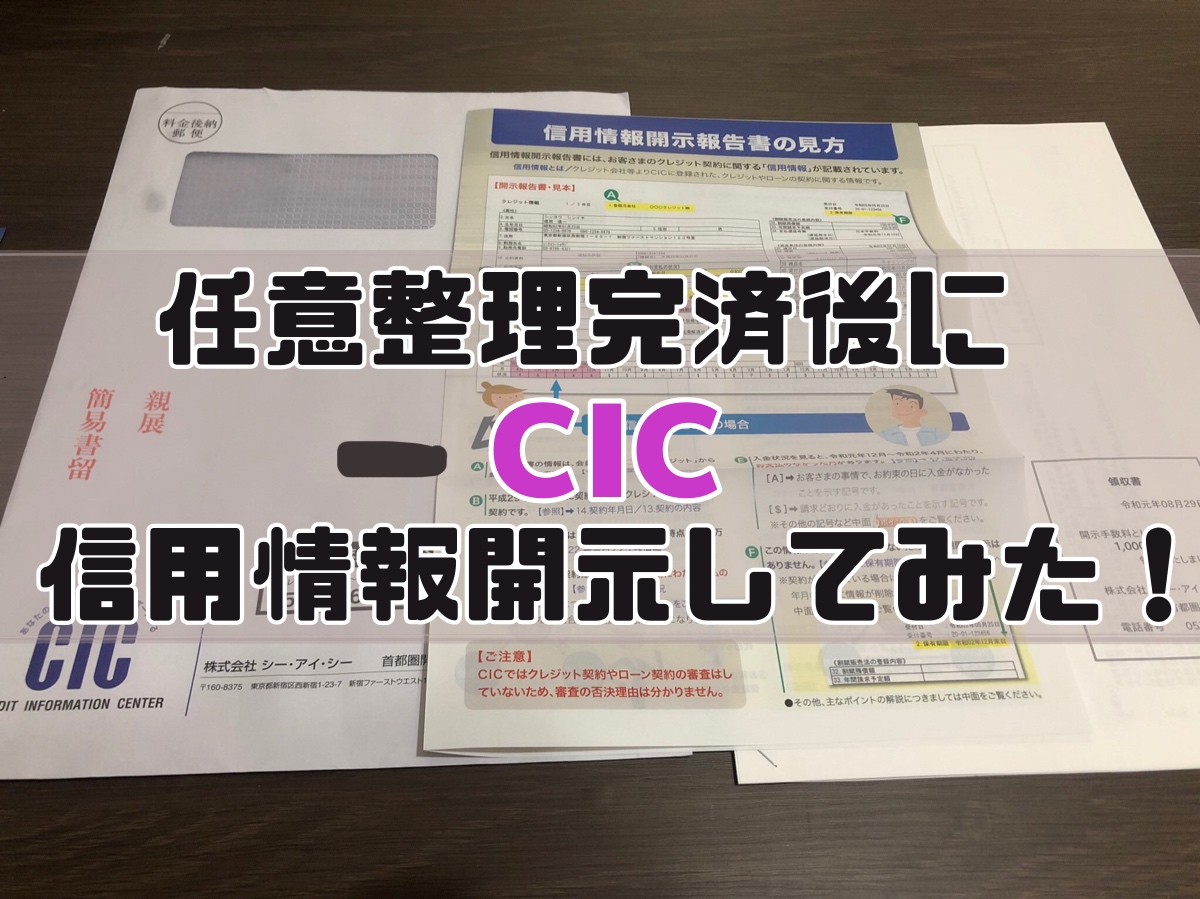

先月に任意整理を完済しましたので、念願のCIC(信用情報機関)に開示を試みました!

私は過去(平成26年)に、エポス、じぶん銀行(旧DCキャッシュワン)、プロミスの3社を任意整理。

そしてついこの前の平成31年7月に全ての残債を返し終わりました。

この期間で新たに楽天カードも作ったのですが、こちらは任意整理しておらず、現在はリボ払いで残債を払っています(お恥ずかしながら強制解約済み)。

そんな状態での信用情報開示。

画像付きでガッツリ晒したいと思います( ^∀^)( ^∀^)( ^∀^)

- 任意整理完済後の信用情報はどうなっているのか気になっている人

- エポス、アコム、楽天カード、プロミスの信用情報はどんな感じ気になる人

こんな人はぜひチェックしてみてくださいね!

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

CICの信用情報開示はどこを見ればブラック情報がわかる?

CICでの信用情報でどこを元にブラックかどうかを見るのかというと、

- お支払いの状況

- 入金状況

です。

お支払いの状況は「異動」「本人以外弁済」「貸倒」「移管終了」「法廷免責」の5つあり、これらが記載されていると、ブラック情報となり、クレカの新規発行や各種ローンの契約が厳しくなります。

入金状況は直近2年の支払い状況が「$」「P」「R」「A」「B」「C」の6つで記載されており、「$」がズラッと並んでいるのが理想的なホワイトとなります。ちなみに記号の意味は下記で。

| $ | 請求通りの入金 |

| P | 請求額の一部が入金 |

| R | 本人以外から入金 (保証人ってことかな?) |

| A | お客様の事情で約束の日に入金がなかった |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 未入金だが原因不明 |

今回なつこは「$」「A」「P」が記載されていました。

「A」はお客様の事情で未入金のしるしですが、なつこは口座振替となっているので、残高不足で支払いができてないケースとなります。

「P」の一部は、楽天カードでついていたので、これから晒す個人情報の楽天カードの欄で見解を書いていきたいと思います。

CICの開示方法については以下の記事をどうぞ(*ノωノ)

実際のCICの情報開示を元に、ブラック情報を見てみよう

さ!では今回なつこが取り寄せた、CICの信用情報開示結果を晒してみたいと思います。

スマホは見にくいと思うので、ピンチアウトしてみてください!

楽天カード株式会社(入金遅れ多数)

残念ながら強制解約となってしまいましたが、現在はリボ払いでコツコツと返済している楽天カードの信用情報開示結果がこちら。

約束の日に入金がなかったことを意味する「A」が4つ。

請求額以外の一部が入金されたことを意味する「P」が4つありました。

「A」の後に「P」がついていることから、「A」がついた月の支払いが1ヶ月遅れてしまっている状態で新たな月の請求が来てしまい、2ヶ月分請求が来ているところに、前1ヶ月分だけ支払いをしたというのが、おそらく「P」なんじゃないかなと思っています。

楽天カードは遅らす時はかなり遅らせてしまいます(◞‸◟)

改めてこうして信用情報を開示すると、クレジットカードの支払いを遅らせるのは、は本当に信用を失くすんだなーと反省しました。

楽天カードが強制解約になった話は下記のリンクからどうぞ↓

アコム株式会社(入金遅れ多数)

旧DCキャッシュワンで50万円をキャッシング、その後返済限定となっていて残債3万円まで減らしたのですが、DCキャッシュワンが「じぶん銀行」になって、そこから50万円枠が復活。

このおかげで結婚妊娠出産を乗り切れた、思い入れのあるカードです。

保証会社がアコムなので、任意整理をきっかけにアコムが保証を実行し、債権が移りました。ってことでアコムの信用情報です。

平成26年3月に任意整理を依頼して、そのあと出産もあり返済スタートしたのは9月です。

その間の記録が「異動」として残っています。

おそらく、じぶん銀行がアコムに保証を求めたのが、この「平成26年4月10日」なのかもしれませんね。

この「異動」というのは長期にわたる支払いの遅れ(61日以上)のことです。

ちなみに右上に「保有期限:令和6年03月末日」とあります。

つまりこの情報を令和6年3月末まで保有するという意味だから、あと5年間は異動(ブラック)情報が掲載され続けることになります。

任意整理完済後5年、ということはやっぱり全期間で10年間はブラックなんですね。長いな。。

SMBCコンシューマーファイナンス(株)(完全ホワイト)

一番最初にお付き合いをはじめた消費者金融です。

結婚前からほとんど使っていなかったのですが、なんだかんだ残債は30万円あったので、こちらも任意整理しました。

そんなプロミスの信用情報の開示結果はこちら。

じゃじゃーーーーーん!

まっしろ♡

楽天カードもアコムも延滞情報が記載されていて凹みましたが、プロミスだけは真っ白でよかったです!

アコムと違って、異動情報の記載もなし!

でもね、アコムとプロミスって毎月同じ日に同じタイミングで振り込みをしているのよ。

約束は月末なんだけど、たまにズレ込んで1日とか2日に返済になってしまっていたのね。

そういう場合でもプロミスは割と柔軟に入金状況を「$」にしてくれるのですね!優しい・・・!

そしてこのプロミスの信用情報結果は「令和5年11月末日」まで保有されます。

これだけホワイトならどうぞあと5年保有していてくださいね!って感じですな( ^∀^)

CIC信用情報を郵送開示して気づいたこと

さて、3社の信用情報を開示しましたが、気づいたことが2つあります。

エポスカードの開示結果がない

裁判所から支払督促まで来てしまったエポスカード。

そんなエポスカードも債務整理をしたのですが、CICではエポスカードの開示情報がありませんでした。

契約したのにも関わらず信用情報が開示されなかった理由の1つに「今回の申請情報と登録されている情報が違う」というのがあるみたいです。

しかしちょうど1年前、2018年5月にJICCの情報開示をしたときはエポスカードのキャッシングの情報が記載されていたのですが。。

保有情報があってもおかしくないのだけど。。謎です。

債権会社によって情報の登録内容に差がある

とくに今回「アコム」と「プロミス」でかなり差がありました。

どちらも同じタイミングで任意整理をしていて、その後の支払いもずっと同じ日に同じタイミングで返済を続けてきました。

にも関わらず

| アコム | プロミス | |

| 異動情報 | 記載あり | 記載なし |

| 返済遅れ | 1日遅れで「A」 | 1日遅れでも「$」 |

このことからも、アコムはかなり厳しいってことがわかりますね。

アコムとお取引している人は、クレヒスをしっかり積み上げるためにも、アコムの遅延は絶対に神経質になっておきましょう!

まとめ

任意整理完済後の信用情報(CIC)の結果を晒してみました。

異動(ブラック)情報は完済後5年間保有されるが、完済後「異動」を消すかどうかは債権者によって差がある。というのが今回わかったことです。

それで、なぜかエポスの情報がないという謎なことも。笑

今回の開示結果を受けて、1日遅れでも容赦なく遅れの「A」がつくことから、お金がないからといって簡単に連絡もなしに遅らせることは絶対にしてはいけないな、と思いました。

昔に電話越しに怒鳴られたトラウマもあって、遅れる際の電話連絡は避けていたんですよ。お恥ずかしながら。

怒鳴られた時の記事↓

でも信用問題に関わることだし、連絡一本入れておくだけで信用度は変わりますよね。

これ、見えない相手だから適当になっちゃうけど、現実世界ならきちんとやらないと友達なり家族なり関係が崩壊しちゃいますもんね。

なつこもしっかりお金を向き合ってコツコツと返済して、ゼロから信用を築き上げていこうと思います!

次に読みたい

信用情報開示の手続き方法。クレカが必要なのでブラック人間には要注意

コメント