現在、CICのインターネット開示は停止中です。サービス再開は2025年10月9日を予定しています。

なつこです!

債務整理をした人が一番気がかりなのが「金融ブラック」(※事故情報ともいいます)。

金融ブラックでいるうちはクレジットカードを申し込んでも高い確率で作れませんし、車や住宅ローンを申し込んでも、ほぼ否決となってしまいます。

当たり前の審査落ちに、自分の存在が否定されたような気持ちになることがあります。

一般的には任意整理後5年、個人再生・自己破産は決定後7年、金融ブラックになると言われていますが、実際のところはどうなのでしょうか?

その情報を知るためには、日本に3つある信用情報機関に問い合わせをする必要があります。

- CIC(割賦販売法・貸金業法指定信用情報機関)

- JICC(日本信用情報機構)

- 全国銀行個人信用情報センター

今回は3つのうちの一つである、CICの開示方法&手数料を払うときに使えるクレジットカードの種類をまとめます。

CICは直近2年の毎月の支払状況や、債務整理の異動情報がチェックできます!

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

CICとは

CICの正式名称は「CREDIT INFORMATION CENTER」(クレジット・インフォメーション・センター)割賦販売法・賃金業法・指定信用情報機関。

- クレジットカード

- 各種ローン

- 消費者金融

- 携帯電話

これらの登録業者が、個人との取引履歴などの情報を保有している機関です。

CICの開示方法は2通り

CICの開示方法は全部で2通りあります。

- インターネット開示

- 郵送開示

窓口開示※2023年3月に終了しました

インターネット開示

スマホ・パソコン開示は概ね同じ流れです。パソコンで開示する場合もスマホが必要となります。

| 必要なもの |

|---|

| 開示手数料:500円(クレジットカード、デビットカード、キャリア決済) |

| 電話、受付番号をメモるもの |

| こちらから受付をします |

スマホ・パソコン開示は受付から1時間以内に開示をする必要があり、さらに受付は8:00〜21:45となっています。

そして、電話をする際は、クレジット契約で利用した電話番号からかける必要があります。

各種キャリア決済が使えます。

ブラックでもキャリア決済は使えるので、ブラック民の味方ですね!

郵送開示

CICの郵送開示では必要なものが3種類。

| 必要なもの |

|---|

| 開示手数料:500円 |

| 本人確認書類のコピー(2点必要) |

| 開示申し込み用紙(こちらからダウンロードできます) |

郵送開示の開示手数料500円は、開示利用券(コンビニチケット)、もしくはゆうちょ銀行で購入できる定額小為替で支払います。

本人確認書類のコピーを用意して、開示申込み用紙をCICのホームページからダウンロードして、記入後に「(株)シー・アイ・シー 郵送開示センター」へ送ります。

\信用情報開示申し込み書はこちらから/

ちなみに到着までの日数ですが、2~3営業日くらいで届きます。意外と早い印象ですね。

窓口開示(※2023年3月終了)

※CICの窓口開示は2023年3月に終了しました

CICの窓口開示に必要なものは2種類です。

| 必要なもの |

|---|

| 開示手数料:500円 |

| 本人確認書類 |

そして、CICの窓口は全国で7ヶ所あります。

| 首都圏開示相談室 | 東京都新宿区西新宿1−23−7 新宿ファーストウエスト15階 | JR新宿駅徒歩10分 都営地下鉄大江戸線 都庁前駅徒歩5分 ※京王プラザホテルの近く |

| 北海道開示相談室 | 札幌市中央区北3条西3−1−6 札幌小暮ビル8階 | 地下鉄南北線さっぽろ駅徒歩4分 札幌駅前地下歩行空間「チ・カ・ホ」の2〜4番出口徒歩2分 ※赤レンガテラスの近く |

| 東北開示相談室 | 仙台市青葉区中央4−2−16 仙台中央第一生命ビルディング7階 | JR仙台駅徒歩6分 地下鉄南北線・東西線仙台駅より徒歩5分 ※ホテルモントレ仙台の先 |

| 中部開示相談室 | 名古屋市中区丸の内2−20−25 メットライフ名古屋丸の内ビル8階 | 地下鉄桜通線・鶴舞線 丸の内駅4番出口徒歩2分 ※1階のセブンイレブンが目印 |

| 近畿開示相談室 | 大阪市北区梅田三丁目4番5号 毎日インテシオ5階 | JR大阪駅桜橋口徒歩8分 地下鉄四ツ橋線西梅田駅北改札徒歩8分 ※大阪中央病院のちかく |

| 中四国開示相談室 | 岡山市北区下石井一丁目1番3号 日本生命岡山第二ビル 新館4階 | JR岡山駅東口徒歩5分 ※イオンモール岡山の前 |

| 九州開示相談室 | 福岡市中央区天神1−2−12 メットライフ天神ビル7階 | 地下鉄七隈線天神南駅5番出口徒歩1分 地下鉄空港線天神駅徒歩5分 ※大丸福岡天神東館エルガーラの近く |

電車代や車の駐車場代なども考えて、窓口開示の方がお得であればこちらの方が安いし、開示も早いし便利です。

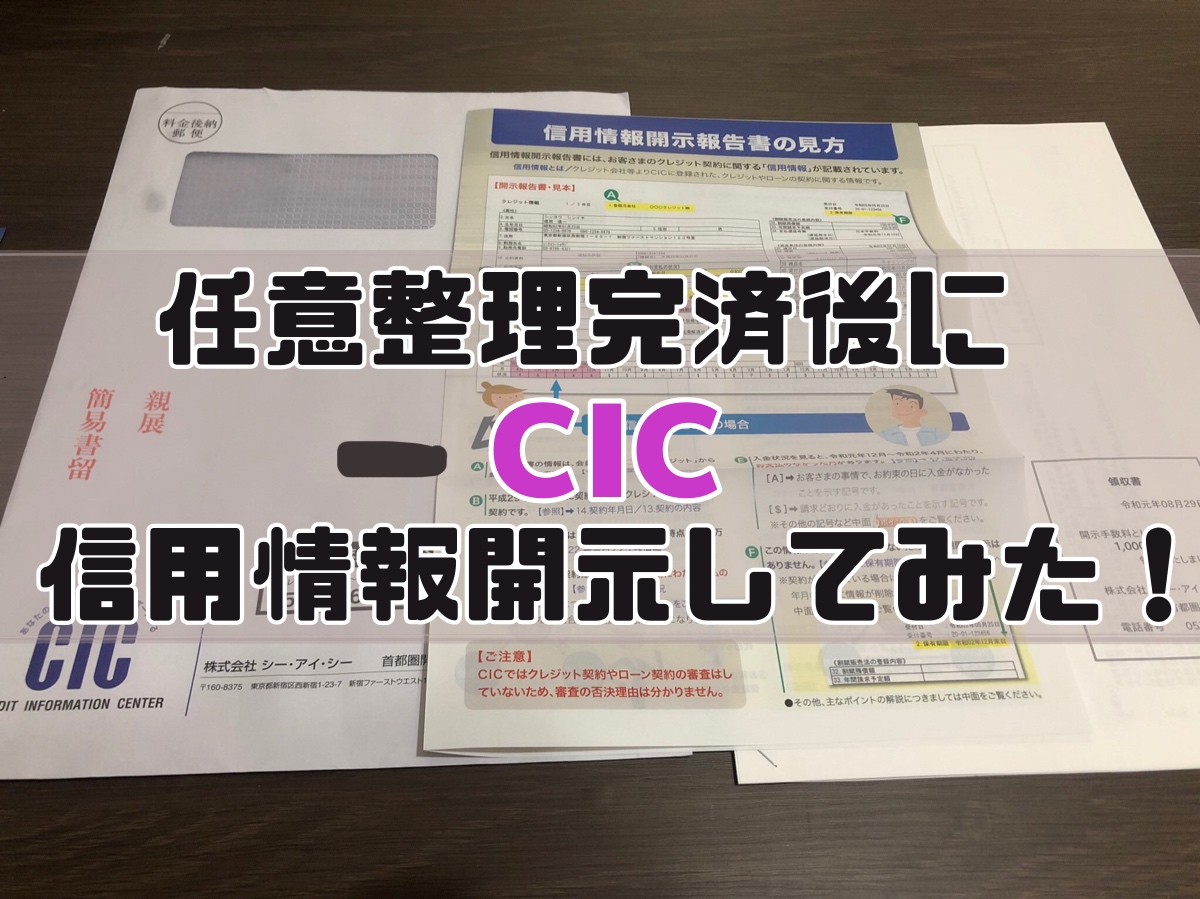

CICを実際に開示してみた体験談

ここからは任意整理を経験した私と旦那の開示体験談をご紹介します(∩´∀`)∩

任意整理後も事故情報が残り、クレカ申し込みも否決…

まずは私なつこのCICの開示情報です。

任意整理を完済した翌月に開示をしました。

結果は1件だけ、任意整理をしたことを意味する「異動」がありました。

開示から数か月後にクレジットカードを申し込んでみるも、否決(ノД`)・゜・。

しかし、LINEポケットマネーは借りることができました。

貸金よりも、クレジットカードを作りたいのに泣

LINEポケットマネーの借入体験談はこちら↓

CICのくわしい開示結果はこちら↓

任意整理後、約6ヶ月で事故情報が消えた!

旦那の開示結果は、完済後6ヶ月で真っ白!

任意整理を意味する「異動」の記載がありませんでした。

完済する前には、楽天カードの審査申込も通っており、楽天カード普通のMAX限度額100万円で作ることができました。

1件だけ、5年前に完済したカード(任意整理除外)がまだ契約続行中だったので、それを知れたのはよかったです(笑)

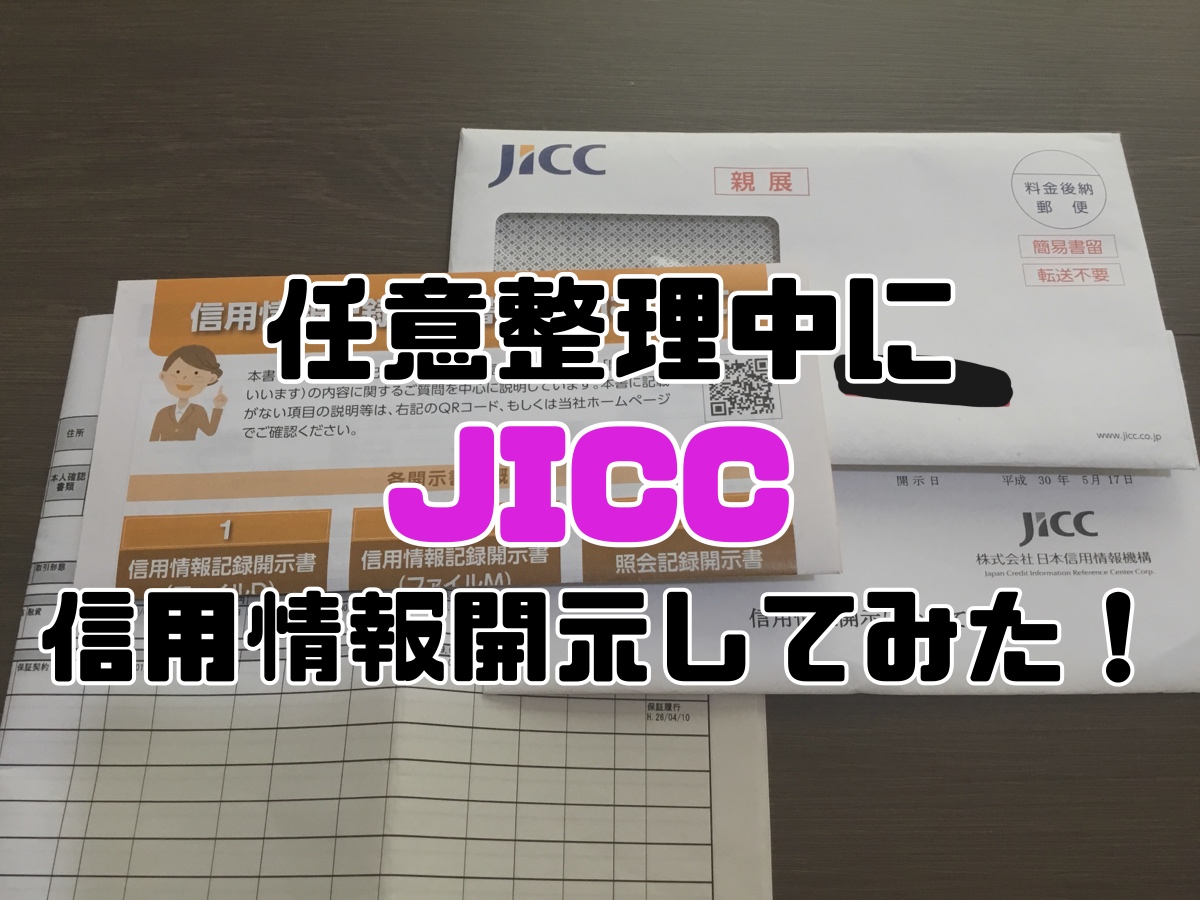

私なつこが3社の任意整理中に開示した記録です。

1社のみ事故情報が記録されており、それ以外は白となっていました。

旦那の開示結果はCIC同様にまっしろでした!

これで、任意整理完済後すぐにでも真人間になれることが証明されました✨

2020年7月、全銀協も開示してみました(∩´∀`)∩

コメント