なつこです!

信用情報は以前CIC、JICCと開示をしました。

今回全国銀行協会(JBA)の個人信用情報を開示したので、結果とカンタンな考察をしたいと思います。

先に結論を言っておくと、載っていると思っていた情報が掲載されていませんでした。

なぜ載ってないのか、その他もろもろ考察をしてみたので、どうぞお付き合いください(≧▽≦)

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

全銀協を開示しようと思ったキッカケ

私は任意整理にひとつ、銀行系のキャッシングを含めています。じぶん銀行です。

じぶん銀行を利用したきっかけは「DCキャッシュワン」という銀行系のキャッシングが経営譲渡されたのがきっかけ。

そのため残念ながら自分が利用していた具体的なローンの商品名はわかりません…。

でも現在じぶん銀行が出している「auじぶんローン」は全国銀行個人信用情報センターも加盟しているとのことなので、おそらく私が利用していた履歴がなにかしらの形で全国銀行個人信用情報センターに乗っているハズ…!

ってことで全銀協を取り寄せてみました(∩´∀`)∩

全国銀行個人信用情報センター(全銀協・JBA)の開示結果を晒すよ!

さっそく晒します!

今回は旧姓と現姓の2パターンで開示してみました。

じぶん銀行ですが、契約自体は旧姓、最終借入日も旧姓、任意整理時にはじめて現姓の報告をしています。

旧姓

旧姓はなにもありませんでした。

なつこは結婚してから8年経ちました。結婚前2年はすでにブラックだったと思うのですが、特に何も記載されていません。

現姓

こちらもなにもありませんでした。

本来であれば任意整理したじぶん銀行の情報がなにかしらの形で載っていてもいいとは思うのですが…

ちなみに全銀協では任意整理の場合、5年を超えない範囲で情報を保有しています。

自己破産・個人再生をした場合は、破産・民事手続き開始決定の日から10年を超えない期間で保有しています。

| 債務整理情報の保有期間 | |

| 任意整理 | 5年 |

| 個人再生 | 10年 |

| 自己破産 | 10年 |

取引情報に関しては、5年を超えない期間で保有しています。

※毎月の支払に関しては直近2年が掲載されています。CICと同じですね。

じぶん銀行の完済は2019年4月なので、十分期間内ではあるのですが……なぜ載っていないのか謎です。ラッキーなのか。

※1件だけ照会記録情報があるのですが、こちらは都合により非表示とさせてください。すみません。

【考察】なぜ「じぶん銀行」は掲載されていないのか?

今回開示した全銀協の信用情報に、じぶん銀行はまったくもって掲載されていませんでした。

その掲載されない理由を小一時間考えてみました。

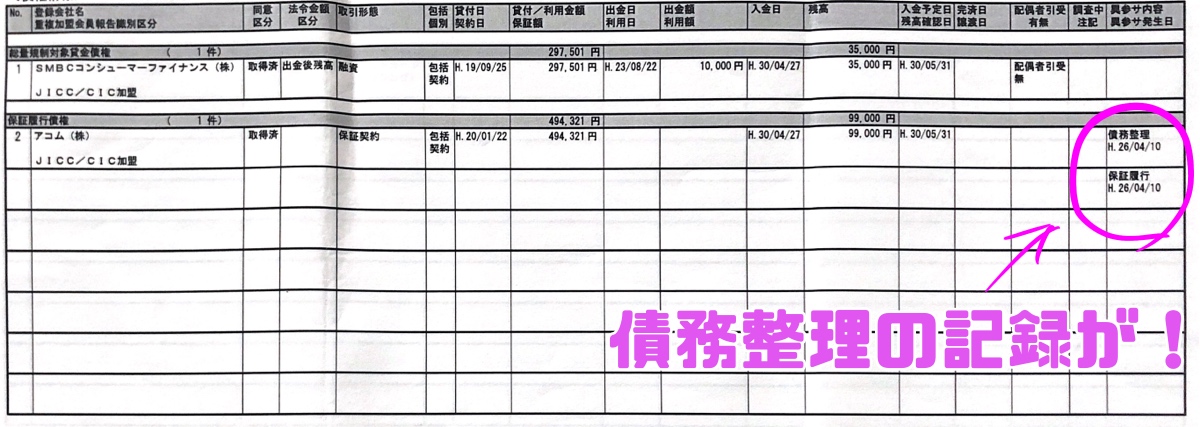

この任意整理したじぶん銀行って、実は任意整理する直前に保証会社のアコムに債権が移っちゃっているんですね。

以前開示したJICCに、その旨が記載されていました。

保証履行ってのが、「お客様(私)に変わって、保証会社が契約先に支払いを行った情報」なので、この時点でじぶん銀行との契約は終了していることになります。

つまり、じぶん銀行との契約が終了したであろう日が、保証履行の前日の2014(平成26)年4月9日。

そこから5年以上経った2020年の現在では、全銀協にも記載されていないのが自然と推察されます。

でも、上の画像のJICCの記録は2018(平成30)年5月のものなので、保証履行から開示日が5年以内となっています。なのでじぶん銀行のことは書いてあってもいいと思うんですけどね。何も載っていませんでした。

ちなみに2019年8月に開示したCICも、やはり保証会社のアコムしか記載されておらず、どこにもじぶん銀行の情報はありませんでした。

また、保証会社のアコムは全銀協には加盟していません。

なので、現在全銀協の信用情報に取引履歴が載っていないのは、ごく普通のこと。

すでにじぶん銀行との契約はキレイさっぱり履歴がなくなっているということになります。

もしかしたら、、3年前くらいに開示したら全銀協にじぶん銀行の履歴が載っていたかもしれないですね。

今回は載っていなかったということで、元から載っていなかったのか、保有期間が過ぎたから削除されたのかちょっと不明ですが。

もっと前から定期的に開示しておけばよかったな……。

まあ、でもキレイになっているので、それはそれでよかったです。

全国銀行個人信用情報センター(全銀協・JBA)の開示に必要なもの

ここからは、開示に必要なものをおさらいしておきましょう。

全銀協の開示には以下の3つが必要です。

- 登録情報開示申込書

- 身分証明書2点(うち1点は住所が確認できるもの)

- 定額小為替1,000円分

本人開示の手続きについて詳しくは公式サイトをどうぞ→全国銀行個人信用情報センター|本人開示の手続き

登録情報開示申込書

全国銀行個人信用情報センターに

開示手続きを出します☺️申込書はPDFの直接入力をおすすめされたのでやってみようとしたのだけど…

カーソルあてたらこんな黒くなっちゃって入力できない😭

なぜこうなるwコンビニ行って手書き用を印刷してくるか〜 pic.twitter.com/LQrXUTXPEU

— なつこ@借金歴14年目🤗(残20.4万💸) (@ntk55hensai) July 16, 2020

登録情報開示申込書には2通りあって、全銀協のホームページにはPDFに直接入力する方式の申込書を推奨しています。

しかし、これなんか上手にできませんでした(´・ω・`)

私は手書きの登録情報開示申込書をおすすめします。

プリンターが家にない人は、コンビニで簡単にプリントができます。なつこも家にプリンターがないのでセブンイレブンのマルチコピー機でプリントアウトしてきました。

身分証明書2点

身分証明書は下記の中から2点必要です。

私はいつもコピーを取るときに、身分証明書の両面をそれぞれスマホで撮影して、ibisPaintってアプリでそれぞれ貼って1枚の画像にしています。

それをコンビニのマルチコピー機でプリントしています。ちょっとだけコピー代が節約になりますよ(∩´∀`)∩

最初、身分証明書の画像のコピーはダメかなと思ったんんですが、意外と大丈夫でした。

定額小為替1,000円分

これは郵便局で買う必要があります。貯金窓口で購入しましょう。

貯金窓口は郵便窓口よりも閉まる時間が早かったりするので、買いに行く際は気を付けてください。

コンビニでは買えないので、ちょっと不便ですよね(´・ω・`)

あと、手数料として100円がかかります。なので、定額小為替1,000円分を買うときは、1,100円かかります。

旧姓の開示には戸籍謄本が必要

全銀協は、追加料金不要で旧姓の結果を同時に送ってくれます。

全銀協はなにやら旧姓&旧住所も開示してくれるらしく、興味本位でやってみることに☺️

追加料金はかからないけど、戸籍謄本が必要なんで取ってくる。しかし、ここは開示申し込みの目的も聞かれるのね。開示を受ける誘導ってなんでしょね??🤔 pic.twitter.com/GJDWTmTNKf

— なつこ@借金歴14年目🤗(残20.4万💸) (@ntk55hensai) July 16, 2020

旧姓でも開示したい場合は戸籍謄本が必要です。戸籍謄本はお住いの自治体の役所、もしくはマイナンバーカードがあればセブンイレブンかローソンのマルチコピー機で取得できますよ。なつこが住んでいる自治体では450円でした。

申込書を書くときは、開示申込書の氏名欄の空いているところに、旧姓を書きます(∩´∀`)∩

約7日後に本人限定受取郵便の通知が到着

全銀協の開示結果は、通常1週間~10日くらいで到着となっています。

しかし、自宅にそのまま届かず、一旦郵便局に置かれます。その通知が「本人限定受取郵便の到着のお知らせ」なのですが、これがポストに入っていたのがポストに入れてから7日目のことです。

翌日、それをもって郵便局まで行ってきました。

全銀協の信用情報到着🙌🏼

本人限定受取郵便だったから郵便局まで取りに行ってきた。身分証コピーされた。

旧姓・現姓どっちもなにもなかった🤗

じぶん銀行の任意整理は保証会社のアコムに行ったから記載がないのかな?🤔

詳細はブログ書きます🖌 pic.twitter.com/gTIGdRgwCl

— なつこ@借金歴14年目🤗(残20.4万💸) (@ntk55hensai) July 24, 2020

郵便局に行って開示結果をもらう際は、本人確認書類が必要です。ハンコなどは不要でした。

まとめ

全銀協(JBA)の信用情報開示結果とその考察、開示に必要なものなどをまとめました。

じぶん銀行との契約が終了してから5年経っているために、情報は消えてしまっている(っぽい) という結果となりました。

銀行との取引がない人は、CICやJICCの開示だけで充分かなと思います。正直1,000円かけてこれを開示するのは失敗かなと思いました…w

過去5~10年内に銀行との取引がある方は、開示してみる価値はあると思います。ぜひやってみてくださいね!

CICの個人信用情報の結果はコチラ

旦那とわたしでそれぞれ晒しています(∩´∀`)∩

【私】CIC(信用情報)開示! 任意整理の完済直後の結果は…ブラック。3社すべて晒します

【旦那】CIC(信用情報)開示! 任意整理の完済6ヶ月後の結果は…異動なし! しかしまさかの5年前完済したP社の記録が残っていた

JICCの個人信用情報の結果はコチラ

JICCも、私と旦那でそれぞれ晒しています(∩´∀`)∩

【私】JICCに信用情報記録開示! 任意整理中はやっぱりブラック? しかし意外な結果だった!

【旦那】JICC(信用情報)開示! 任意整理の完済6ヶ月後の結果は…なんとホワイト! 結果を晒します

次に読みたい

信用情報(CIC、JICC、KSC)開示の手続き方法。クレジットカードを持っていない人の開示方法は?

コメント