なつこです!

昨日、私の好きなサイトの1つ、「クレジットカードの読みもの」さんが気になることをつぶやいていたので引用RTで反応しました。

ありえない😨

そもそもグレーゾーン金利がなくなってから10年も経つし、過払い金請求は今相談してもほぼほぼ取り戻せないだろうに…

クレカならほとんど不可能では? https://t.co/DZbWsVh4QH— なつこ@借金ブログ4年生💰 (@ntk55hensai) February 17, 2020

私の常識では、2020年現在ではもう過払い金請求がほとんどできなくなっているケースが多いのではないかなと思っていたんです。

でもテレビやラジオではいまだにCMをやっているそうですね!

なつこが全然テレビを見ていないことがバレちゃいましたねw

フォロワーさんも反応してくれて、過払い金について期待感を寄せている方もいました。

そこで今回は、

- そもそも過払い金請求ってなによ?

- なぜ過払い金はもう取り戻せないのか?

- 過払い金請求のメリット・デメリット

この3つをまとめました!

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

過払い金請求とは「払いすぎた利息を取り戻す」こと

テレビやラジオでCMを見ている方ならここはすでにご存知かと思いますがおさらいです。

過払い金請求は払いすぎた利息を取り戻すことです。

払いすぎた利息の実態は次の項目で説明するとして、今現在の利息は高くても18%~20%となっていて、これは合法的な利息です。

これを越えた利息分を払っていた場合、債権者に申し立てをして取り戻すことを過払い金請求といいます。

自分でも請求できるが、弁護士・司法書士に頼むのが一般的

過払い金請求は自分で行うこともできますが、知識が必要なので、弁護士・司法書士に頼むのが一般的ではないでしょうか。

弁護士・司法書士に依頼をするときは、

- 過払い金発生の有無の調査は無料

- 実際に過払い金請求をするときに、取り戻した時の金額から10%~20%の成功報酬を支払う

と、こんな感じで調査をするだけなら無料でやってくれるところが多いです。

過払い金請求ができる可能性が低い理由

2006年に貸金業法の改正が決まりました。

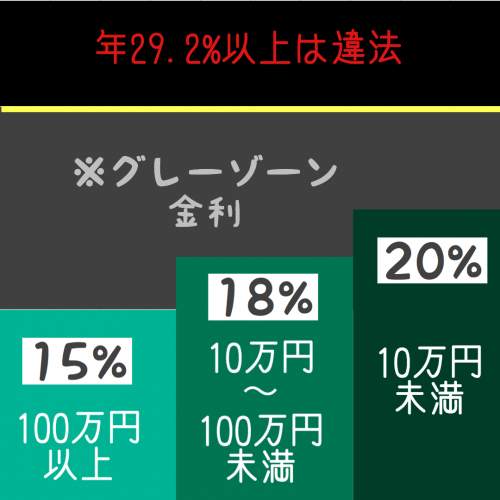

それまでは消費者金融やクレジットカード(キャッシング)で上限29.2%の金利になっていました。

年利は借入枠に応じて変わるのですが、下記の図でグレーの部分がグレーゾーン金利となっています。このグレーゾーン金利は2010年に撤廃されました。

このグレーゾーン金利でお金を借りていた人たちが過払い金請求ができる対象者となっています。

早い話が、2010年以前にサラ金やクレジットカードのキャッシング枠でお金を借りていた人たちは、過払い金が発生している可能性が高いのです。

ちなみにクレカのショッピングでは過払い金が発生しないみたい。

しかし、その人たちでも過払い金が請求できないパターンもあります。

「時効」になると過払い金請求ができない

実はこの過払い金請求には期限があります。

それは各種カードの完済から10年。なつこがツイで「10年」といっているのはこれが理由です。

2010年にグレーゾーン金利が撤廃され、それ以降は上限20%の金利となっています。

つまり、それ以前に契約をして借り入れをした人が上限29%の金利となっている可能性が高いのです。

グレーゾーン金利で借り入れをしていても、2010年以前に完済をしている場合は、残念ながら時効となっている可能性が大です。

2010年以降に完済しているグレーゾーン金利での取引は、もしかしたら過払い金が発生しているかもしれませんね。

銀行のカードローンは対象外

銀行のカードローンはもともと金利が低く設定されていますので、グレーゾーン金利での取引はされていないはずです。

なので、2006年以前に銀行で借り入れをしていても、過払い金は発生していません。

あくまでも、

- 消費者金融(サラ金)

- クレジットカードのキャッシング

この2つのみとなっています。

クレジットカードのショッピング枠も対象外

ショッピング枠の一括、分割、リボも対象外です。

リボ払いは手数料が高いことで有名ですが、こちらもグレーゾーン金利にはなっていません。

銀行、クレカショッピング枠は対象外ということを覚えておきましょう!

過払い金請求をするデメリット

過払い金請求をするデメリットがいくつかあります。

まず一つは、現在使っているカードの過払い金請求をする場合、カードは強制解約となってしまいます。

その場合、信用情報にもブラック情報が登録されてしまうので注意が必要です。

ただし、過払い金が発生したとして、その金額で借り入れ分を完済した場合は、ブラックリストに載らないそうです。

過払い金請求のメリット

メリットはなんといっても過払い金が発生していれば請求することによってまとまったお金が返ってくるということ!

これはよくCMでもやっているかと思います。数十万~数百万と返ってくるのもレアではなく、借金地獄から逆転リッチになる人も多くいたそうです。

ただし、過払い金の全額が戻ってくるわけではなく、弁護士・司法書士に依頼をしたら、報酬として過払い金の10~20%程度を支払う必要があります。

一例として某司法書士では、

- 相談料:0円

- 基本報酬:0円

- 過払い報酬:取り戻した金額の20%

という料金体系になっています。

相談~実際に過払い金が戻ってくるまで、費用は一切かからないシステムとなっています。

まとめ:ここ10年間で新規契約した人は過払い金発生はない

ざっくりまとめると、

ここ10年間で新規契約をして借金をしている人は、過払い金の発生はありえない、ということになります。

年齢でいうと、必然的に現在の20代、30代前半の人は発生していないでしょう。

30代後半~(目安)の方で、

- 現在までかなり長い期間キャッシングの取引がある人

- グレーゾーン金利で借りていたけど完済してまだ10年経過していない人

こんな人が過払い金発生する可能性の高い人です。

当てはまりそうな方は、無料で弁護士・司法書士に依頼をしてみてくださいね!

返ってきたら、かなりラッキーです(^^)/

おまけ🌸

今回の記事を書くにあたって、グレーゾーン金利について調べていたのですが

Wikipediaの記事を見て驚いたことがありました!

金利例

- 54.75%(〜1992年4月)

- 40.004%(1992年5月〜1994年7月)

- 39.931%(1994年8月〜2000年5月)

- 29.2%(2000年6月〜2010年5月)

- 20.0%(2010年6月〜)

1992年4月以前は

54%の金利!!!!!!!

だから昔は借金で命を絶つ人が多かったのね…納得。

命を絶つまではいかなくても、今でも十分、借金で悩み苦しめる時代です。気をつけましょうね。

コメント