なつこです。

2014年3月に任意整理を依頼して、2019年7月に完済しました。

今回は手続きから完済までを振り返ってみて、任意整理にどれくらい期間を要したのか、振り返ってみたいと思います。

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

任意整理にかかった期間を時系列でイッキ見!

ではさっそく、任意整理の依頼~完済までを時系列で追っていきましょう。

| 2014年3月 | 任意整理依頼 |

| 2014年4月 | 任意整理費用23,000円積立 |

| 2014年5月 | 任意整理費用23,000円積立 |

| 2014年6月 | 任意整理費用23,000円積立 |

| 2014年7月 | 任意整理費用23,000円積立 |

| 2014年8月 | 任意整理費用22,480円積立 |

| 2014年9月初 | アコム和解 プロミス和解 エポスカード和解 |

| 2014年9月末 | 初回支払開始 |

| ~~~~~ | ~~~~~ |

| 2018年5月 | JICC開示(アコムのみ「異動」あり。他はなし) |

| 2018年11月 | プロミス完済 |

| 2019年4月 | アコム完済 |

| 2019年6月 | エポス完済 |

| 2019年8月 | CIC開示(アコムのみ「異動」あり。他はなし) |

このように、任意整理手続き~完済までトータルで5年5ヶ月の期間を要しています。

もっと掘り下げて、つぎで詳しく説明していきます。

手続き期間は5ヶ月

一般的な任意整理の手続きの期間は2~3ヶ月と言われています。

しかし私が任意整理をしたときは、依頼~和解までに5ヶ月かかりました。

これにはワケがあります。

実は私、任意整理を依頼したタイミングで妊娠7ヶ月。

仕事も辞めて収入がなくなったので本当は自己破産をするつもりでした。

ですが、なんか途中で自己破産が怖くなってしまったのです。

なので司法書士の先生に出産まで手続きをいったんストップしてもらいました。

出産を終えてから自己破産にするか任意整理にするか考えたいと言ったのです。

そして出産後に改めて任意整理で頑張る旨を伝え、9月に全3社が和解となりました。

7月の時点で「もうカード会社に待ってもらうのは厳しい」と言われたので、やはり2~3ヶ月が和解までの期間ということになりますね。

ちなみに手続き開始~和解までの期間が長引く人もいます。

例えば、なかなか交渉に応じてくれないカード会社にあたってしまうと、長引きます。

なかには訴訟を起こしてくるカード会社もいるそうです。

もしこれからあなたが任意整理をする予定があるのなら、あらかじめ「このカード会社はスムーズに和解まで行くのか?」ということを聞いてみてもいいかもしれませんね。

費用の分割積立期間も5ヶ月

任意整理費用は分割で対応してもらいました。

5ヶ月なので、手続きの期間と並行して積み立てたということになります。

当初は自己破産の予定で進めていたので、自己破産にかかる期間(およそ1年)で毎月23,000円を積み立てていました。

トータルで3社114,480円を支払っています。

この分割金の23,000円は、任意整理前にそれぞれ返済していた月々の金額よりもはるかに少ない金額です。こんな感じで無理のない分割で対応してもらいました。

費用については別記事にくわしくまとめているので、気になる方はそちらを参考にどうぞ。

返済期間は約5年、交渉によっては10年も可能?

返済期間は、約5年でした。

この返済期間はカード会社によって対応が変わってくるそうで、

「絶対36回の分割じゃないと応じない」

というカード会社もあれば、

「5年以上の分割にも応じます」

という感じで、カード会社によって対応はさまざま。

逆に、厳しい条件を突き付けてくるカード会社に対して、しっかり交渉をしてくれるいわゆる借金問題に強い弁護士・司法書士であれば、こちらに有利な条件で和解してもらえる確率が高くなります。

任意整理をするときは、絶対借金問題に強い先生を選びましょう!やっぱり交渉力はあるに越したことがないですよね!

10年などのかなり長い期間で応じてくれるカード会社も、なかにはあるそうです。

いずれにせよ、交渉の上手な弁護士および司法書士、そして柔軟に対応してくれるカード会社、これらが一致すれば、運よく超長期で分割することが可能となります。

ブラックリスト期間は5年~10年

任意整理をするとブラックリスト入りすると言われています。

このブラックリストとは、信用情報機関のことで、CIC、JICC、KSCといった機関があります。

ここに任意整理をした記録がされると、しばらく新たにクレジットカードが作れなかったり、車や住宅ローンの申し込みをしても、審査に落ちてしまいます。

「異動」と書かれているのが、債務整理です。

ブラックリストに記載されている期間は、5年~10年と言われています。

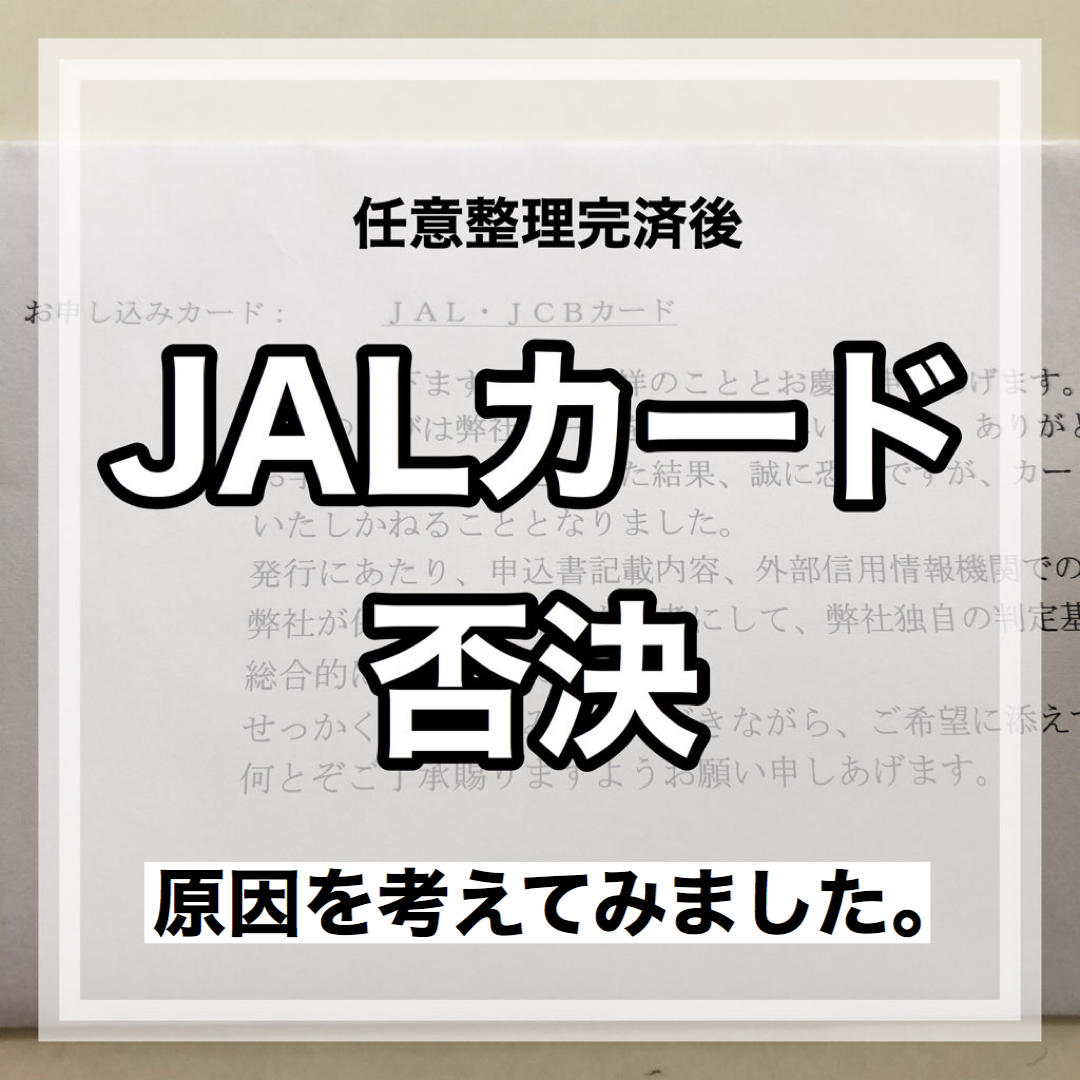

私の場合、完済前の2018年5月にJICC、完済後の2019年8月にCICに情報開示請求をしました。

アコムだけはまだ「異動」がついていたので、完済後もブラックリストってことになります。

他の2社は異動がついていないので、完済後も異動がついているかどうかはカード会社によるということになります。

実際の開示記録は以下の記事でまとめています。

CIC(信用情報)の郵送開示をしたので手順と見方を解説!任意整理完済後はブラック喪明けになったのか

JICCに信用情報記録開示!任意整理中はやっぱり事故(ブラック)?内容は意外な結果だった!

まとめ

- 任意整理の手続きにかかった期間

- 任意整理の分割費用を払った期間

- 任意整理の返済期間

- 任意整理のブラックリスト期間

この4つについてまとめました。

少しでも任意整理についての疑問が解消されれば良いなと思います。

私は現在完済しましたが、任意整理した当初は「5年……長いな~」とちょっと途方に暮れていました。

しかしそのあと出産があり、がむしゃらに生きていたらあっという間に5年が過ぎてしまいました。

なんというか、年齢を重ねるごとに、過ぎていく時間って本当一瞬ですよね。

任意整理依頼中に出産した子どもも、もう今年年長さんになっていますし。

早い。

だからちょっとでも「借金無理、ツラい」って思ったら、なるべく早めに任意整理をするのがいいと思います。

クレジットカードがなくても、なんとかなりますよ。

コメント