旦那が任意整理したのは3社。

アコム50万円、三菱UFJニコス(クレジット)50万円、エポスカード70万円(クレジット枠50万、キャッシング20万)これら合計150万円を任意整理しました。

部屋を片付けていたらですね、旦那の任意整理の書類が出てきまして。

その中にアコムの示談書が入っていたので、50万円を任意整理した示談書を晒しちゃいます!

そこで今回はアコムを任意整理した時の示談書を中心に、アコムを任意整理した時の流れ、費用などをまとめました。

完済後、2019年8月に信用情報を取り寄せたので、そちらも追記してさらに詳しくまとめていきたいと思います!

「毎月の返済に疲れちゃった(´・ω・`)」

「もうどこからも借りれなくて、次の返済が無理そう…」

「督促の電話や手紙で精神的に参ってしまっている…」

↑そろそろこんな生活から離れて、普通の日常を取り戻しませんか?(•̀ᴗ•́)و ̑̑

まずは、クレジットカード、消費者金融、銀行カードローン、後払いなどの支払いがどれくらい減るのか「任意整理のセルフチェッカー」で確認してみよう!✨

個人情報いらず!無料で利用OK!

かながわ総合法務事務所のオリジナル診断で、しつこい電話連絡もなく、安心して使えることを私が保証します(•̀ᴗ•́)و ̑̑ぐっ

セルフチェッカーの利用イメージは下記の記事をご覧ください!

アコムは任意整理に応じてくれます

一部では任意整理に応じてくれない債権者も存在しますが、アコムは任意整理に応じてくれます。

概ね、3~5年間での分割払いとなり、将来利息もカットされます。

現時点では過払い金は期待できないため、お金が戻ってきたり、借金額が大幅に減ることはありませんが、将来利息がカットされるだけでもかなり違うので、任意整理をやる価値はあります。

ちなみに任意整理に応じてくれない債権者の場合、和解に時間がかかったり、裁判を起こしてきたりすることがあるそうです。

ここで重要なのが、債務整理に強い弁護士・司法書士を選ぶことです。

債務整理に強い弁護士・司法書士を選べば、こちらに有利な条件で借金を整理できる可能性が高くなります。

親身になって相談に乗ってくれ、且つ債務整理案件に強い弁護士・司法書士を見つけることをおすすめします。

アコムを任意整理するとこうなる

アコムを任意整理することによって起きる事3つまとめました。

信用情報に傷がつく(異動・ブラック情報)が約5年間残る

任意整理をすることによって、残念ながら信用情報機関には「異動」が記載されます。

「異動」は債務整理を行ったことを意味します。

信用情報機関には「CIC」と「JICC」と「JBA」があり、いずれも異動が残ります。

そしてこの「異動」は任意整理をしてから完済するまでは確実に残っており、完済からもさらに5年、「異動」が保有されることがあります。

ちなみになつこですが、アコムの任意整理の返済が終わった後も、まだ「異動」情報が残っています。

このように、アコムを任意整理すれば信用情報機関にはその記録が残り、それによって新たにローンを組んだり、クレジットカードを新規で発行することは厳しくなります。

将来利息がカットされる

アコムを任意整理すると、将来利息カットでの和解となります。

これによって、通常は元金+利息で返済するところを、元金のみの返済となるため、ゴールへのスピードが断然速くなります。

実際アコムで50万円を借りたときは、毎月15000円を返済していました。

でも実際に元金に充てられているのは7500円程度で、残りの7500円は利息でした。

これでは50万円を返すのに、最低でも47回かかります。約4年ですね。

途中で借りたり返したりを繰り返していると、利息が膨らんでしまうので、ゴールはさらに遠のきます。

任意整理をすれば、今後一切アコムからは借りられなくなりますが、確実に完済できます。

返済計画(リスケ)が行われる

返済計画とはリスケと呼ばれ、リスケジューリングを指します。

先ほども述べたように、アコムでは任意整理をすれば3~5年をかけて返済をするようになります。

毎月どれくらいなら返済できるか、まずは弁護士・司法書士と相談して決めたのちに、アコム側との話し合いになりますので、人によってまちまちです。

ただやはりこういうことからも、よりこちらの要望に沿って借金問題が解決するためにも、債務整理に強い弁護士を選ぶのは必須だと言えます。

アコムを任意整理するときの流れ

それでは実際にアコムを任意整理したいと思ったときに、どのような流れで任意整理していくのか、実際の体験談をもとに流れをまとめます。

どこの弁護士・司法書士にするか比較検討の条件

比較検討の際は、

- 任意整理にかかる費用

- 費用の分割払いはOKか

- 着手金などすぐにお金を払う必要はないか

- ホームページから無料相談ができるかどうか

こんな感じの条件で探しました。

旦那は自宅近くの横浜市周辺でも探したのですが、今回が依頼したのは、職場近くである神奈川県川崎市の某司法書士事務所です。

仕事後に相談に行けて、比較的費用が安く分割OKなところが決め手になりました。

弁護士・司法書士に相談する

良さそうな弁護士・司法書士を見つけたら、相談の予約を入れます。

相談は無料、もしくは30分5000円でと費用がかかることがありますので、あらかじめチェックしておきましょう。

正式に依頼→受任通知が送られる→取り立てがストップする

無料相談を経て、実際に依頼することに決まったら、アコムを含め、任意整理をするカードを全て依頼先に渡します。

ここで目の前でハサミを入れる先生もいるそうです。

そのあとは、アコムなど債権者に「受任通知」が行き渡ります。

その瞬間から、アコムなど債権者は、私たち債務者に取り立ての電話をすることができなくなってしまいます。

つまり督促の電話にもうおびえなくても大丈夫なのです。

毎日、1日3回も督促電話が来て、メンタルだいぶやられていましたが、次の日から電話が来なくてす感動すらしました。

任意整理の依頼費用の積み立て

受任通知が送られ、取り立てがストップしている間に、任意整理の依頼費用の積み立てを行います。

旦那の依頼先は初期費用・着手金なしだったので、0円で受任通知を送ってくれました(´;ω;`)

最近では多くの事務所が初期費用0円、着手金なしとなっていますが、まだまだ費用先払いの所はあるので、事前にチェックしておくといいですよ!

任意整理の依頼費用は、旦那が依頼した司法書士では…

| 任意整理1社 | 21,600円 |

|---|---|

| 3社 | 64,800円 |

| 分割回数 | 2回 |

このようになっていて、旦那は3社だったので、64800円を2回に分けて弁護士・司法書士に払いました。

毎月3万円の返済だったので、家計には毎月の負担なく、費用を支払うことができました。

約2ヶ月で返済期間&期間が決定する

依頼費用の分割払いが終わると同時に、すべての債権者の和解内容の通知が送られました。

その一つが今回のアコムの示談書です。(示談書は次で晒します!)

返済期間&金額が決まったら、債権者の指定する口座に毎月振り込みます。

弁護士事務所によっては、複数社ある場合に弁護士側にまとめて振り込んで、弁護士の方で各債権者に振り分けてもらう方法も選べます。

ただしこちらでは手数料がかかるため、忙しくてなかなか銀行に行けない(その上インターネットバンキングに登録していない)人向けです。

なつこの父は、弁護士に振り込みをして返済していました。

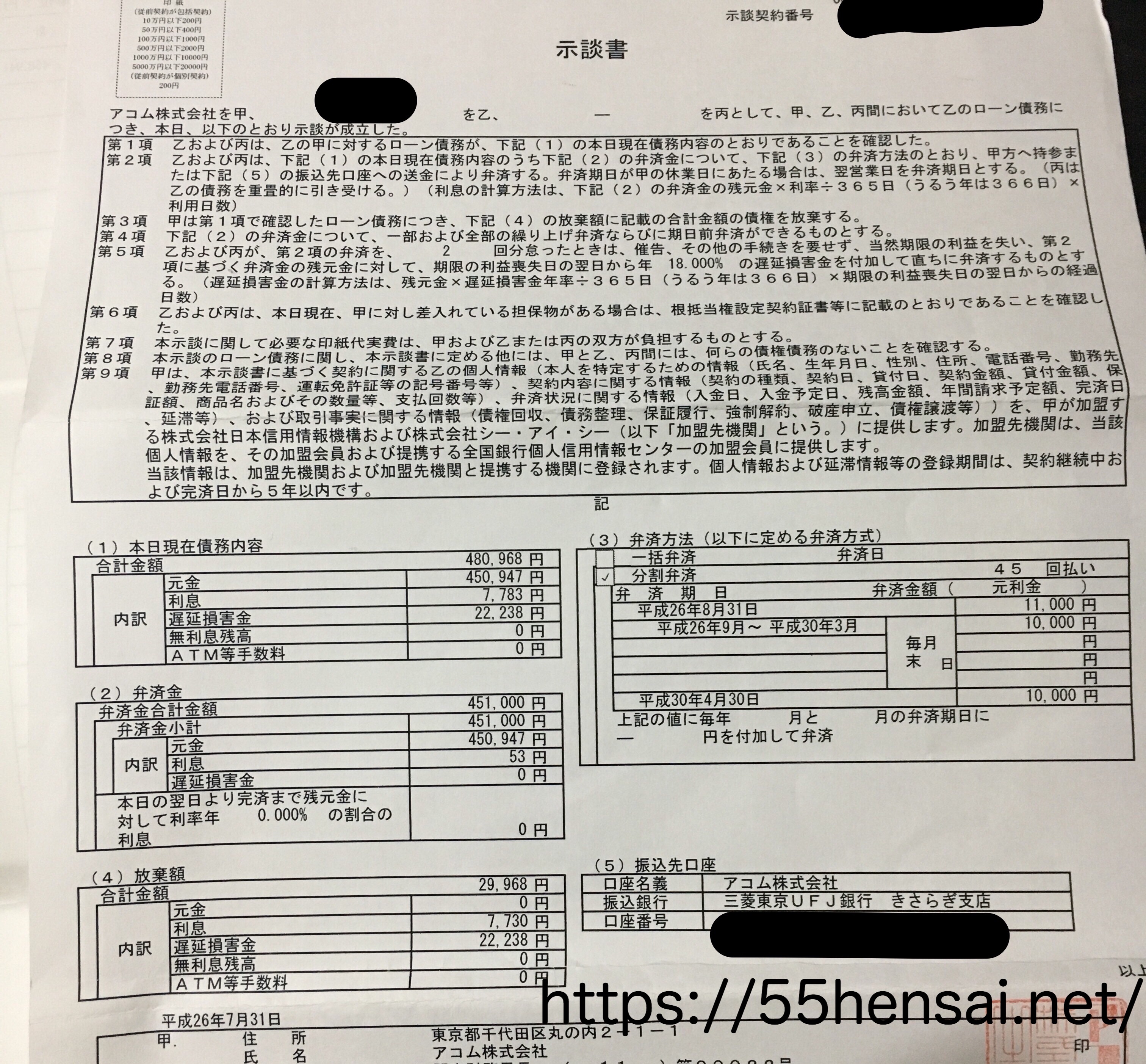

アコムを任意整理したときの示談書&返済総額

実際にアコムの任意整理をしたときの示談書はこちらです。

限度額50万円のうち、ほぼほぼ満額を使っていました。

- 元金450,947円

- 利息が7,783円

- 遅延損害金22,238円

合計480,968円

なので、限度額カツカツに借りていて、もうこれ以上は借りられないという状況にまでなってしまっていました。

毎月の返済額は15000円。

でも15000円返せる月が少なく、利息分しか返していないことの方が多かったかも。

さてそれが任意整理をすることによってどうなったかというと…。

アコムの任意整理の支払い期間は3年7か月

利息や遅延損害金を含めた返済額は任意整理をすることによって

と、29,968円つまり約3万円放棄となりました。

この29,968円というのは利息と遅延損害金なので、これらが丸々カットされた感じですね。

そしてアコム任意整理の返済期間は3年6か月。

- 初月支払い11,000円

- 以降、完済まで毎月10,000円

こんな感じで支払っていくことになりました。

アコム任意整理したときの過払い金発生はゼロ

今回のアコムの任意整理では、残念ながら過払い金は発生しませんでした。

総量規制が行われた後にアコムの借り入れスタートをしたので、払いすぎている利息はまったくなかったということになります。

任意整理でも過払い金が発生すればちょっとラッキーとも思っちゃいますよね。

しかし、2006年に総量規制が行われた後の借り入れはほぼほぼ過払い金はありません。

(わたしの消費者金融の借り入れも2006年以降でしたが、任意整理をしたときは過払い金は発生しませんでした。)

アコムを任意整理するデメリットはたった1つ

今回アコムからの借り入れ50万円を任意整理しました。

任意整理をはじめてから3年が経ちましたが、この3年を過ごす中で感じた任意整理のデメリットですが、1つしか見当たりませんでした。

それは信用情報に傷がつく。これだけです。

とはいえ、旦那はとくに新たにクレジットカードを作る必要はありませんし、住宅ローンを組む予定もまだありません。

それに、任意整理したとはいえ、各種審査に通っているのも事実です。

債務整理中に日産ディーラーの新車ローンの審査に通った話。

任意整理中でも住宅ローン事前審査に通った

一般的には任意整理完済後から5年は信用情報に「異動」(要はブラック)がついている状態なので、各種ローンは組めないし、クレカ新規発行は厳しいと言われていますが、その限りではないようです。

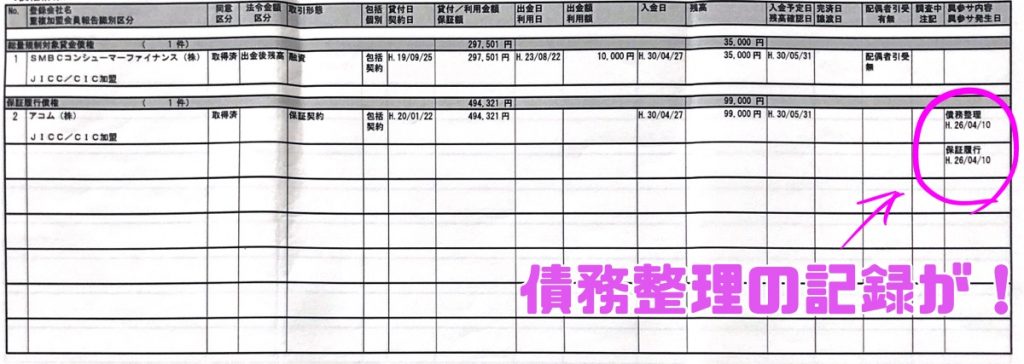

任意整理後のアコムは信用情報に厳しめ

任意整理後にCICとJICCの信用情報を開示したところ、他のクレカや消費者金融では事故情報が記載されていませんでしたが、アコムだけはバッチリ傷がついていました。

一緒に任意整理をしたエポスカードやプロミスは真っ白だったのですが、アコムだけは任意整理を意味する「異動」が記載されていました。

CICは完済後に情報開示していて、このデータの保有期限は令和6年となっています。なので通算10年はブラックってことになりますね。

またCICは入金状況も見られるのですが、他の債権者にも同じタイミングで返済しているのにも関わらず、1日遅れただけでもアコムは「A」(入金遅れ)をつけてきます。(プロミスは「$」だった)

このことからも、私は「アコムは信用情報に厳しいな」と思っております(`・ω・´)

あっ、今更ですが、任意整理して返済中でもその記録は信用情報(CIC)に記載されます。

アコムを任意整理すると返済のゴールが確実に見えてくる

過払い金は期待できませんが、任意整理をすることによって、確実な返済のゴールは見えてきますし、元金だけ返す形になるので、返済がかなり楽になります◎

ただし、信用情報にはかなり厳しく記載されます。

アコムを任意整理したら10年はブラックだということを覚悟しておきましょう。

とはいえ、異動がついていてもローンが組めたり、クレカ新規発行ができているのも事実です。

債務整理をするのであれば、絶対早いうちにやっておくべきだと実感しています。

年齢を重ねてしまってからの債務整理って、つらいと思います。年を重ねるごとにお金のかかるイベントは増えてきますからね。

- 子供が高校や大学などに進学

- マイホームの購入

- 両親の介護

などなど、年齢を重ねたほうが、一気に大きなお金が出ていくことって多いと思うんです。

しかも突発的に!

まだまだ人生やり直せる!

それは50歳だって、60歳だって十分人生はやり直せるんですよ(`・ω・´)

我が家は相変わらず家計はカツカツですが、少しずつ立て直してこれからも旦那と子供たちと楽しい家庭を作っていきたいです。

というわけで今回は旦那のアコム50万円の任意整理と返済総額、支払い期間のまとめでした。

次に読みたい

CIC(信用情報)の郵送開示をしたので手順と見方を解説!任意整理完済後はブラック喪明けになったのか

コメント